La Turchia si rafforza come soggetto geopolitico, in qualità di potenza regionale nel Medio Oriente e membro della NATO. E ciò starebbe contribuendo a dare una mano alla lira turca, come vi segnaliamo attraverso questa analisi sul bond emesso un anno fa da Banca europea per la ricostruzione e lo sviluppo (Bers). La Banca Centrale Turca ha già tagliato i tassi di interesse per tre volte negli ultimi mesi, portandoli dal massimo del 50% al 42,5%. Nel frattempo, l’inflazione è scesa al 39% a febbraio dall’oltre il 75% del maggio scorso.

Risale fiducia dei mercati verso Ankara

I tassi reali turchi restano in territorio positivo, malgrado i tagli.

E questa è una buona notizia per un Paese dalla gestione monetaria troppo disinvolta da ormai troppi anni fino alla svolta di metà 2023. Grazie ad essa la fiducia dei mercati verso Ankara è tornata. La lira turca perde nell’ultimo anno appena il 12% contro dollaro ed euro. Vero è che il cambio continua ad essere sottoposto a parziale controllo da parte dell’istituto centrale, ma il miglioramento nella percezione del mercato è reale.

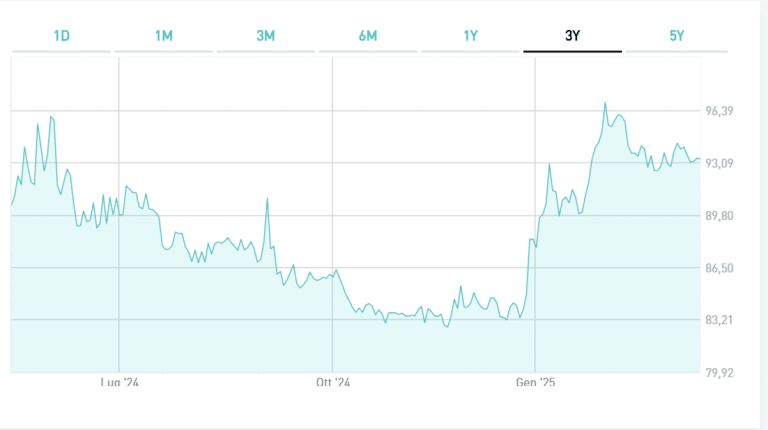

Il bond in lira turca di Bers fu emesso il 7 marzo dello scorso anno a 91,88 centesimi e con cedola del 25% (ISIN: XS2779805097). A distanza di un anno, la quotazione è salita in area 93,30 centesimi. Il guadagno in conto capitale è nell’ordine dell’1,5%. Come dicevamo, però, il cambio ha perso il 12% contro l’euro. Tuttavia, ciò è stato più che compensato dall’alta cedola corrisposta agli obbligazionisti.

Bond in lira turca proficuo

Facendo un rapido calcolo su un lotto minimo, abbiamo ottenuto che l’investimento nel bond in lira turca ha reso in euro oltre il 13%. Stiamo supponendo di rivendere sul mercato secondario, ben prima della scadenza del marzo 2031. Nel lungo periodo non è mai possibile stare certi quando si ha a che fare con un cambio volatile come quello della valuta anatolica. La sensazione per ora è che il presidente Erdogan abbia imparato la lezione e compreso la necessità di non urtare i mercati con una politica dei bassi tassi. L’assenza di eventi elettorali in Turchia fino al 2028 ha creato una finestra di opportunità per condurre politiche all’insegna dell’ortodossia monetaria e fiscale.

E questo sostiene l’umore degli investitori in questa fase.

giuseppe.timpone@investireoggi.it