Oggi viene analizzato un Certificate Phoenix Memory Fast Step Down firmato Barclays (ISIN: XS3351292613), che consente di investire su un trittico di azioni del settore finanziario italiano.

Il portafoglio sottostante su cui è scritto il certificato di Barclays è formato da: BPER Banca (BPE.MI), Assicurazioni Generali (G.MI), Poste Italiane (PST.MI) e Unicredit (UCG.MI).

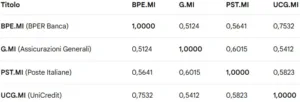

Informazioni Quantitative: Stima di Correlazione, Volatilità e Dividendi

A seguire un’analisi delle stime delle correlazioni del portafoglio, della volatilità implicita e dei dividendi dei titoli sottostanti al certificate targato Barclays.

La Correlazione di Portafoglio

A seguire la Matrice di Correlazione Annuale dei Rendimenti Logaritmici Settimanali calcolati sulla base dei prezzi rettificati di chiusura.

Analisi dei dati

-

- Analisi: È l’incrocio con il valore più alto della matrice.

- Spiegazione: Entrambi sono istituti bancari commerciali puri quotati sul mercato italiano. Risentono in modo identico delle politiche monetarie della BCE, dello spread sui Titoli di Stato (BTP) e dell’andamento macroeconomico nazionale.

-

- Analisi: Secondo legame più forte della matrice.

- Spiegazione: Entrambe le società hanno un forte focus sul settore assicurativo (ramo vita/danni) e sul risparmio gestito. Condividono modelli di business sensibili all’andamento dei mercati finanziari e alla raccolta retail.

-

- Analisi: Allineata perfettamente alla media generale.

- Spiegazione: Poste Italiane possiede una forte componente di servizi finanziari (BancoPosta) che la avvicina alle dinamiche bancarie di UniCredit, sebbene il business logistico e postale ne mitighi in parte la sensibilità sistemica.

-

- Analisi: Legame solido ma non asfissiante.

- Spiegazione: Valgono dinamiche simili all’incrocio precedente. La vicinanza è dettata dal comparto finanziario comune, ma la diversificazione industriale di Poste riduce la co-movenza rispetto al blocco bancario puro.

-

- Analisi: Legame cross-settoriale (Banca vs Assicurazione).

- Spiegazione: Pur rispondendo alle medesime variabili macroeconomiche (tassi di interesse), le logiche di bilancio e di rischio di una banca globale come UniCredit differiscono da quelle di un assicuratore come Generali.

- Analisi: È il valore minimo registrato nella matrice.

- Spiegazione: Rappresenta il punto di massima diversificazione del portafoglio analizzato. BPER è una banca radicata sul territorio nazionale, mentre Generali opera su scala globale ed è focalizzata sul rischio assicurativo.

La Volatilità Implicita

A seguire la tabella della volatilità implicita (IV) nei prezzi delle opzioni ATM (con strike uguale ai prezzi di chiusura del 14/04/2026) a 30 giorni dei titoli sottostanti al certifcato firmato Barclays.

Analisi dei dati

UCG.MI (UniCredit): Presenta la volatilità implicita più elevata (32,10%) del gruppo, che si traduce in un considerevole Expected Move del 9,20% a 30 giorni. Questo picco riflette le forti aspettative di oscillazione del mercato, legate principalmente all’attivismo strategico del gruppo sul fronte M&A a livello europeo (come l’operazione Commerzbank), che espone l’azione a fluttuazioni repentine.

BPE.MI (BPER Banca): Segue con una IV sostenuta al 28,50% e un EM del 8,17%. Le banche commerciali di medie dimensioni mantengono storicamente un premio di rischio più alto rispetto alle grandi istituzioni sistemiche a causa di una minore diversificazione geografica e di una maggiore sensibilità al ciclo del credito locale.

G.MI (Assicurazioni Generali): Mostra una volatilità moderata del 21,40% (EM del 6,14%). Il settore assicurativo è strutturalmente più difensivo e prevedibile rispetto a quello bancario puro, supportato da flussi di cassa stabili legati alla raccolta premi e da un portafoglio investimenti storicamente prudente.

PST.MI (Poste Italiane): Registra la volatilità implicita più bassa (18,20%) con un EM contenuto al 5,22%. Il modello di business fortemente diversificato di Poste (che unisce logistica, pagamenti e servizi assicurativi), unito a una politica di dividendi storicamente solida e prevedibile, la rende l’asset più stabile e assimilabile a un titolo “Value” difensivo all’interno del paniere considerato.

Forward Dividend Yield

L’analisi dei rendimenti di questi 4 titoli sottostanti il certificato di Barclays rappresente la solida elargizione di reddito da parte del sistema finanziario italiano.

-

- Commento: È lo yield nettamente più alto del gruppo.

Un rendimento a doppia cifra riflette l’eccezionale redditività che le banche commerciali italiane hanno mantenuto grazie ai tassi di interesse favorevoli. Yahoo Finance stima una distribuzione complessiva annua di 1,26 € (di cui una tranche da 0,56 € va in stacco proprio il 18 maggio 2026). Il mercato sconta parzialmente un potenziale calo dei margini futuri, mantenendo il prezzo basso rispetto agli utili e gonfiando così lo yield percentuale.

- Commento: È lo yield nettamente più alto del gruppo.

-

- Commento: Si conferma una delle azioni difensive (“value”) più solide del listino milanese. Il rendimento superiore al 5% è supportato da flussi di cassa stabili generati dalle divisioni assicurativa e dei servizi finanziari. Il piano industriale prevede crescite costanti del dividendo, rendendolo estremamente sostenibile (payout bilanciato) ed attraente per investitori orientati alle cedole.

-

- Commento: Sebbene il rendimento percentuale possa sembrare inferiore a quello di BPER, l’entità del dividendo per azione è massiccia (3,15 €). Il tasso è sceso sotto il 5% a causa della straordinaria corsa del prezzo del titolo, cresciuto fino a superare i 71 €. UniCredit preferisce inoltre combinare il dividendo in contanti con massicci programmi di riacquisto di azioni proprie (buyback), aumentando il valore complessivo restituito agli azionisti oltre il semplice yield.

- Commento: Con un dividendo fissato a 1,64 €, Generali batte il consensus storico degli analisti (che stimavano 1,59 €). Mostra uno yield solido in area 4,1%–4,2%. Trattandosi di un titolo assicurativo core, offre una crescita progressiva del dividendo (“dividend aristocrat” de facto in Italia) e risente meno delle fluttuazioni cicliche rispetto al settore puramente bancario.

Barclays Certificate Phoenix Memory Fast Step Down: Commento sulla Validità della Struttura

Valutazione della Componente Lineare

- Valore Lineare: 97,06 EUR}

- Prezzo Lettera Attuale: 99,25 EUR

- Scostamento: Il certificato quota a premio sulla lineare di +2,19 EUR (+2,26%).

Valutare aggio o disaggio sul prezzo di acquisto

- Impatto Fiscale: Questo disaggio genera un rendimento da capital gain aggiuntivo pari allo 0,75% a scadenza o in caso di autocall. Tali guadagni generano redditi diversi, permettendo la compensazione diretta di minusvalenze pregresse in portafoglio.

- Struttura dei Costi: Trattandosi di un prodotto scambiato sul mercato secondario a pochi giorni dall’emissione (11/05/2026), il prezzo vicino alla pari dimostra che lo spread denaro-lettera del market maker è competitivo e che i costi impliciti di strutturazione sono già parzialmente assorbiti dal lieve calo del sottostante worst-of.

Rendimento Potenziale

Rendimento Cedolare Annuo: 8,52%lordo sul nominale

Efficienza nell’estrazione del rendimento: Il rendimento nominale offerto è inferiore al solo forward dividend del worst-of BPER. Questo accade perché la struttura Worst-Of diversifica il rischio su 4 titoli (BPER, Poste, Generali, Unicredit) con una correlazione media medio-alta (0,5925). L’emittente Barclays trattiene i dividendi distribuiti dalle azioni per finanziare la barriera di protezione al 60% e l’opzione short put implicita. Tuttavia la correlazione a 0,5925 non è abbastanza bassa da generare un effetto “Opzione Worst-Of” esplosivo (che avrebbe garantito cedole ben superiori al 10,32%), ma è sufficiente a proteggere l’investitore dal rischio di divergenza estrema del paniere.

Barriere e Expected Move

- Distanza Attuale dalla Barriera: Il worst-of quota al 97,06%. La distanza reale residua prima di violare il livello barriera (60%) è pari al 38,18%

- Expected Move del Sottostante WO (su 2,5 anni): Utilizzando la volatilità implicita di BPE.MI, la variazione attesa teorica (1 deviazione standard) sulla scadenza del certificato è circa pari al 45,06%.

Commento: Questo Expected Move statistico è leggermente superiore alla distanza attuale dalla barriera del WO. Ciò significa che, sotto il profilo puramente statistico, c’è una probabilità non trascurabile che BPER possa scendere al di sotto del 60% nei prossimi 2,5 anni. Tuttavia, la Barriera Europea offre una protezione fondamentale: le fluttuazioni intermedie sotto il 60% non inficiano il capitale a scadenza, riducendo drasticamente il rischio rispetto a una barriera americana (continua).

Analisi del “Fast Autocall” Step-Down e della Scadenza

- Meccanismo Step Down: Attiva dal 3° mese al 100% del valore iniziale, la soglia decresce dell’1% ogni mese.

- Analisi della traiettoria: A causa del calo iniziale di BPER (\(97,06\%\)), l’autocall non scatterà immediatamente al 3° mese. Tuttavia, grazie al decremento progressivo dell’1% mensile, al mese 6 la soglia sarà al 97%, al mese 12 al 91%, e così via. Questo accelera considerevolmente le probabilità di un rimborso anticipato a 100 € anche nel caso in cui BPER rimanga lateralizzata o in leggero trend negativo.

- Gestione della Scadenza (2 anni e 6 mesi): Il ciclo di vita a 30 mesi è ideale. È un periodo sufficientemente lungo da permettere l’efficacia dello step down (che arriverà a richiedere solo il 74% del valore iniziale per rimborsare anticipatamente all’ultimo mese utile), ma abbastanza breve da limitare l’esposizione al rischio sistemico del settore bancario italiano, fortemente rappresentato nel paniere (BPER, Unicredit, Poste).