Il cambio tra euro e franco svizzero è sceso dai massimi da gennaio a cui si era portato nel corso della seduta di ieri, attestandosi mentre scriviamo a 0,9260. Il cross si muove da mesi all’interno di un range ristretto (0,90-0,93) e da qui non sembra destinato a muoversi granché anche nei prossimi mesi. Una forte stabilità, che è il riflesso di spinte contrapposte sul mercato valutario. In qualità di “porto sicuro” per i capitali mondiali, la divisa elvetica diventa più attrattiva nelle fasi di tensione internazionale come quella che stiamo vivendo. Ma da quando è iniziata la guerra tra Stati Uniti e Iran, di ciò non sembra esserci stato riscontro.

Cambio euro franco stabile da mesi

Una possibile spiegazione di questo paradosso risiederebbe nella Banca Nazionale Svizzera (BNS), che potrebbe essere intervenuta per placare la forza del cambio del franco contro euro e dollaro. L’istituto non vede di buon occhio il suo eccessivo rafforzamento, in quanto minaccerebbe la stessa economia domestica basata sulle esportazioni. Tra le altre cose, l’inflazione svizzera resta molto bassa e, quindi, un cambio più forte non viene percepito in questa fase come essenziale per evitare il surriscaldamento dei prezzi interni.

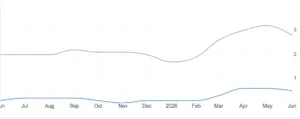

Dopo il picco di aprile e maggio allo 0,6%, l’inflazione svizzera è scesa allo 0,5% a giugno contro il 2,8% nell’Eurozona, pur in calo anch’essa dal 3,2% di maggio. E questo porta ad un’altra constatazione: la BNS non correrà ad alzare i tassi di interesse nei prossimi mesi. Il mercato non sconta alcuna sua manovra restrittiva.

Viceversa, la Banca Centrale Europea ha già alzato i tassi dello 0,25% a giugno e con la ri-esplosione delle tensioni USA-Iran potrebbe farlo per altre due volte entro l’anno.

Divergenza attesa sui tassi

Questa divergenza monetaria a favore dei tassi nell’area deprime sostiene il cambio dell’euro contro il franco. Ecco spiegata la relativa stabilità del secondo, che in periodi di tensione equivale a una certa debolezza. I capitali tendono a muoversi verso le economie con tassi (attesi) più alti. Una condizione che non dispiace affatto alla confederazione elvetica dopo anni di eccessivo apprezzamento. Ma attenzione a sottovalutare i rischi ribassisti nel medio termine, ancora una volta legati al contesto economico e politico europeo.

Possibili tensioni sull’euro

Tra dieci mesi si vota in Francia per eleggere il successore di Emmanuel Macron all’Eliseo. Tutti i sondaggi danno per vincente Marine Le Pen, che potrà candidarsi, pur condannata per uso improprio dei fondi europei da parte del suo partito. I rendimenti francesi sono già saliti sopra i livelli italiani. Solo un antipasto delle possibili tensioni di primavera prossima. La stessa economia europea rischia di deteriorarsi ulteriormente se l’energia restasse così cara, riducendo le probabilità di una stretta severa di Francoforte.

Cambio euro franco al test dei tassi reali

Dunque, se da un lato sembra che il cambio dell’euro contro il franco abbia qualche margine upside da qui a breve, dall’altro è vero anche il contrario. Probabile che non ci saranno grosse variazioni rispetto ai livelli attuali. D’altronde, alla lunga tendono a prevalere considerazioni di natura strutturale: i tassi reali in Svizzera sono e probabilmente resteranno più alti dell’Eurozona anche nei prossimi mesi. La BNS non alzerebbe il costo del denaro, in quanto non ne avrebbe bisogno per via della bassa inflazione. La BCE si troverebbe a restringere le condizioni monetarie per effetto di un’inflazione più che quintupla rispetto ai livelli elvetici.

giuseppe.timpone@investireoggi.it