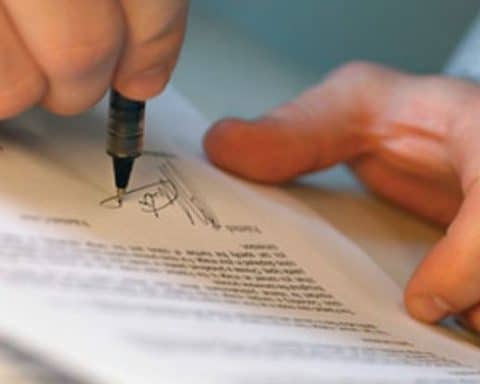

Con il passare degli anni può accadere che la firma cambi. Un tremore alle mani, l’artrite, il Parkinson, gli esiti di un ictus o semplicemente l’età possono rendere difficile scrivere come si faceva un tempo. Una situazione che, oltre a creare disagio nella vita quotidiana, genera un dubbio molto concreto tra molti pensionati.

Se la firma non è più uguale a quella depositata in banca, si rischia di non poter ritirare la pensione? È necessario comunicare il cambiamento all’INPS? E cosa succede quando la banca nota una firma molto diversa da quella registrata?

Sono domande sempre più frequenti, soprattutto tra gli anziani che continuano a gestire personalmente il proprio conto corrente e le operazioni bancarie.

La buona notizia è che un cambiamento della firma non comporta automaticamente problemi con la pensione. Tuttavia, in alcune situazioni, è opportuno adottare alcuni accorgimenti per evitare ritardi, verifiche aggiuntive o difficoltà nell’effettuare operazioni allo sportello.

Perché la firma può cambiare con il passare degli anni

La firma non è immutabile. Con l’avanzare dell’età può modificarsi anche in modo significativo.

Tra le cause più frequenti troviamo:

- artrite o artrosi alle mani;

- Parkinson e altre patologie neurologiche;

- tremori;

- esiti di un ictus;

- riduzione della forza muscolare.

In molti casi il cambiamento avviene gradualmente e il pensionato stesso si accorge di non riuscire più a riprodurre la firma utilizzata per anni.

La pensione continua a essere pagata

Una firma diversa non comporta automaticamente la sospensione della pensione.

L’INPS continua infatti a erogare la prestazione secondo le modalità previste, indipendentemente dall’evoluzione della grafia del beneficiario.

Il problema può sorgere piuttosto durante alcune operazioni bancarie o postali, quando l’istituto di credito deve verificare l’identità della persona che sta effettuando un’operazione.

Quando la banca può chiedere verifiche aggiuntive

Gli istituti di credito hanno il dovere di adottare misure di sicurezza per tutelare il conto corrente dei clienti.

Se la firma apposta su un documento risulta molto diversa da quella depositata, la banca può effettuare ulteriori verifiche prima di eseguire l’operazione richiesta.

Lo scopo non è creare difficoltà al pensionato, ma evitare utilizzi impropri del conto da parte di soggetti non autorizzati.

È opportuno aggiornare lo specimen di firma?

Quando il cambiamento della firma diventa stabile e permanente, può essere utile confrontarsi con il proprio istituto di credito.

Molte banche consentono infatti di aggiornare lo specimen di firma, cioè il modello della sottoscrizione conservato agli atti e utilizzato come riferimento durante le verifiche.

In questo modo le future operazioni potranno essere gestite con maggiore semplicità.

Serve avvisare anche l’INPS?

Per quanto riguarda il pagamento della pensione, il semplice cambiamento della firma non richiede, di regola, una comunicazione all’INPS.

La situazione è diversa se intervengono altre modifiche, ad esempio:

- cambio delle modalità di pagamento;

- nuovo conto corrente;

- nomina di un rappresentante o di un amministratore di sostegno;

- altre variazioni che incidono sulla gestione della prestazione.

In questi casi è opportuno verificare gli adempimenti eventualmente richiesti.

Quando diventa difficile firmare qualsiasi documento

Può accadere che il pensionato non riesca più a sottoscrivere documenti con continuità.

In queste situazioni è importante non improvvisare soluzioni.

L’ordinamento prevede infatti strumenti specifici per tutelare le persone che, a causa delle proprie condizioni di salute, incontrano difficoltà nella gestione degli atti della vita quotidiana.

Gli errori più frequenti

Tra le situazioni che possono creare maggiori problemi troviamo:

- continuare a utilizzare una firma ormai completamente diversa da quella depositata senza informarsi presso la banca;

- pensare che il cambiamento della firma comporti automaticamente la perdita della pensione;

- confondere le procedure bancarie con quelle dell’INPS;

- attendere il momento di un’operazione urgente per affrontare il problema.

Una verifica preventiva consente di evitare ritardi e disagi.

Meglio affrontare il problema con anticipo

Molti pensionati si accorgono delle difficoltà nella firma solo quando devono effettuare un prelievo importante, firmare un assegno o sottoscrivere un documento.

Confrontarsi con la propria banca prima che si presenti una necessità urgente rappresenta spesso la soluzione migliore per continuare a gestire serenamente il proprio conto corrente.

Riassumendo

- la firma può cambiare con il passare degli anni a causa dell’età o di particolari condizioni di salute;

- una firma diversa non comporta automaticamente la sospensione della pensione;

- la banca può effettuare verifiche aggiuntive quando la sottoscrizione risulta molto diversa da quella depositata;

- in presenza di un cambiamento stabile può essere opportuno valutare l’aggiornamento dello specimen di firma presso il proprio istituto di credito;

- affrontare il problema con anticipo aiuta a evitare difficoltà durante le operazioni bancarie.