Oggi viene analizzato un Certificate Phoenix Memory firmato Morgan Stanley (ISIN: DE000MS0HB51) che consente di investire su un paniere di 3 azioni: ENEL (ENEL.MI), ENI (ENI.MI) e STMicroelectronics (STMPA.PA)

A seguire la struttura ed i livelli chiave del portafoglio sottostante.

Vontobel Certificate Memory Cash Collect Fast Step Down: Il portafoglio Sottostante e la Struttura

Questo certificato è stato emesso da Morgan Stanley il 15/06/2026, ha data di valutazione finale posta al 12/06/2031 (liquidazione/scadenza 19/06/2031), è negoziato su Cert-X ed ha un valore nominale di 1000 Euro.

La strategia in opzioni (= la struttura) componente questo prodotto è la seguente.

- Barriera europea sul capitale pari al 50% del valore iniziale

- Trigger cedole al 50% del valore iniziale

- Cedole trimestrali condizionate del 2,97% (max. 11,88% annuo sul valore nominale) con effetto memoria

- Autocall mensile attiva dal 2° trimestre (dal 14/12/2026), pari al 100% dei valori iniziali

- Valore nominale unitario di 1000 Euro

- Scadenza a 5 anni

- Prezzo di chiusura rilevato a 1015,80 Euro

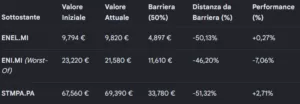

A seguire i livelli chiave del portafoglio sottostante al certificato di Morgan Stanley

Eni rappresenta attualmente il Worst Of.

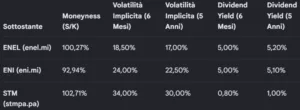

Informazioni Quantitative: Stima di Implied Forward Dividend Yields, Volatilità Implicite e Matrici di Correlazione

A seguire un’analisi le stime degli implied forward dividend yield, delle volatilità implicite e delle correlazioni implicite dei titoli sottostanti al certificate targato Morgan Stanley.

- Tasso Risk-Free Europeo (r_f) a 5 anni: 2,82%

- Spread Emittente Vontobel (s): 85 punti base (0,85%), coerente con il merito creditizio Investment Grade della banca.

- Tasso di Attualizzazione Nominale Annuo (TAN): 2,82% + 0,85% = 3,67%

r_c = ln (1+0,0367) = 3,604%.

Volatilità implicite (6 mesi vs 5 anni) e Implied Dividend yields

Struttura a Termine Decrescente (Backwardation)

Le volatilità a 6 mesi sono superiori a quelle a 5 anni per tutti i titoli. Questo riflette l’aspettativa che le incertezze di breve termine tendano a riassorbirsi nel lungo periodo, convergendo verso le medie storiche (mean reversion)

Rischiosità dei titoli

Titolo più rischioso (STM): Presenta la volatilità più elevata (34% a 6 mesi). Trattandosi di un titolo tecnologico/growth legato ai semiconduttori, è strutturalmente esposto a forti oscillazioni di mercato.

Titolo meno rischioso (ENEL): Mostra la volatilità più bassa (18,50% a 6 mesi). Essendo una utility regolamentata, gode di flussi di cassa stabili e prevedibili.

Titolo intermedio (ENI): Volatilità media (24%). Il profilo è legato alla ciclicità del prezzo delle materie prime energetiche (petrolio e gas).

Struttura dei Dividend Yields

ENEL ed ENI sono storicamente scambiate come azioni “da dividendo” con rendimenti attesi elevati intorno al 5% annuo. Un dividendo elevato riduce il prezzo atteso futuro del titolo (effetto stacco), penalizzando il valore delle opzioni Call implicite nel certificato.

STM trattiene quasi tutti gli utili per reinvestirli in Ricerca e Sviluppo, offrendo un dividend yield marginale dello 0,80% – 1,00%

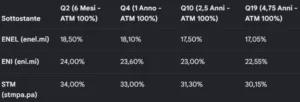

Il Volatility Surface

A. Volatility Skew Trimestrale per l’Autocall

Volatilità Implicite OTM (Strike 50%) per Cedole e Capitale

Volatilità a 5 Anni (Scadenza Finale) con Strike 50% (Protezione Capitale)

ENEL: 21,50% (Rispetto al 17,00% dello strike 100% a 5Y)

ENI: 27,00% (Rispetto al 22,50% dello strike 100% a 5Y)

STM: 36,00% (Rispetto al 30,00% dello strike 100% a 5Y)

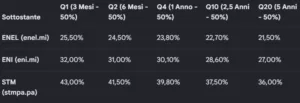

Struttura a Termine delle Volatilità con Strike 50% (Protezione Cedole Trimestrali)

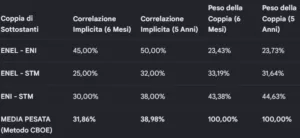

Matrici di Correlazioni implicite a 6 mesi e a 5 anni (e relative correlazioni medie secondo l’indice CBOE)

Commento sugli incroci singoli

Incrocio più forte (ENEL – ENI): Mostra i valori più alti (45% a 6M, 50% a 5Y). Pur appartenendo a settori diversi (Utility e Oil & Gas), sono i due principali storici colossi industriali italiani e risentono fortemente del medesimo rischio paese (Rischio Italia/FTSE MIB).

Incrocio più debole (ENEL – STM): Registra la correlazione minore (25% a 6M). STM risponde alle dinamiche globali del settore tech e del Nasdaq, mentre ENEL è legata ai tassi d’interesse e ai mercati regolamentati europei. I loro driver macroeconomici sono opposti.

Incrocio energetico-tecnologico (ENI – STM): Si attesta su livelli intermedi (30% a 6M).

Commento Struttura Implicita

Morgan Stanley Certificate Phoenix Memory: Commento sulla Validità della Struttura

1. Scostamento tra Prezzo di Mercato e Fair Value

Sotto-quotazione di mercato: Il prezzo di mercato (1015,80 EUR) è inferiore al Fair Value (1035,64 EUR) di circa 20 EUR. Tale scostamento rappresenta un’inefficienza positiva che “regala” un premio implicito a chi acquista sul secondario.

Effetto dello Stress Test: Il Fair Value cresce all’aumentare della correlazione (da 1033,48 EUR a 1048,76 EUR). Spiegazione tecnica: Un’alta correlazione riduce il rischio della struttura Worst-of, poiché i tre titoli tendono a muoversi insieme, diminuendo la probabilità che uno solo crolli isolatamente distruggendo il capitale.

2. Scostamento fra Prezzo di Chiusura e Valore Teorico Lineare

Valore dell’opzione di protezione: Il valore lineare basato su ENI (sottostante peggiore a -7,06%) è di 929,37 EUR.

Premio pagato: Il prezzo di chiusura incorpora un premio di +86,43 EUR rispetto al puro valore azionario.

Giustificazione del premio: Questo extra-valore è motivato dalla presenza della Barriera Europea al 50%, che garantisce il rimborso di 1000 EUR anche se ENI rimane sotto strike, purché non perda più del 46,20% attuale.

4. Validità del Rendimento

Rendimento in caso di Autocall (ipotesi 6 mesi): Acquistando a 1015,80 EUR e ipotizzando il rimborso a 1000 EUR più due cedole (59,40 EUR totali), si ottiene un incasso di 1059,40 EUR. Il rendimento semplice assoluto è del 4,29%, pari all’8,58% su base annualizzata.

Rendimento a scadenza (5 anni con protezione): Se il certificato protegge il capitale e distribuisce tutte le 20 cedole con memoria (594 EUR totali), l’incasso è di 1594 EUR. Il guadagno assoluto rispetto all’esborso è del 56,92%, corrispondente a un 11,38% di rendimento annuo semplice.

Dato il prezzo sopra la pari, il maggior rendimento in termini annui si ottiene a scadenza

5. Analisi delle Probabilità (Cedole, Autocall e Scadenza) e Durata Media Attesa

A seguire le probabilità dei possibili scenari del certificato targato Vontobel

- Scenario dominante: L’autocall ha la probabilità più alta (43,06%), confermando che il certificato tende a estinguersi prima della scadenza naturale.

- Durata reale: La vita media attesa si attesta a 3,43 anni anziché i 5 anni nominali.

- Rischio di sforo: La probabilità combinata di successo (Autocall + Scadenza Protetta) è del 72,11%. Il complemento a 1 determina una probabilità del 27,89% di subire una perdita sul capitale a scadenza.

- Efficienza cedolare: La frequenza media del 55,11% evidenzia che, a causa della volatilità dei sottostanti (in particolare STM), l’effetto memoria sarà cruciale per recuperare le cedole temporaneamente perse nei trimestri negativi. In altre parole, nella simulazione

solo all’incirca in 55 scenari su 100 tutti e tre i titoli si trovano contemporaneamente sopra la barriera del 50% alla data di valutazione trimestrale.

6. Impatto delle Volatilità Implicite, Skew e Relativi Flussi

Il peso di STM: L’alta volatilità implicita di STM (30-34%) penalizza la struttura aumentando il valore della componente Short Put venduta dall’investitore.

Ancoraggio delle correlazioni: Le correlazioni positive reali (media ~35%) agiscono solo da parziale stabilizzatore, ossia limitando poco la dispersione estrema dei prezzi del paniere.