Il presidente Vladimir Putin ha risposto positivamente alla lettera inviata dal suo omologo ucraino Volodymyr Zelensky di concordare un incontro tra i due per avviare i colloqui di pace. Kiev sa di avere guadagnato slancio con i droni, mettendo Mosca in difficoltà sul campo militare. E i rendimenti russi svelano che le difficoltà per il Cremlino non arrivano solo dal fronte bellico. La propaganda ufficiale punta sulla crescita del Pil, il rafforzamento del rublo, l’aumento record degli stipendi e il crollo della disoccupazione ai minimi storici. La verità è ben diversa da quella che appare: l’economia russa è in grosso affanno e il governo sente il fiato sul collo.

Per questo si è convinto di trattare, sebbene non abbia ad oggi aperto ad un vero negoziato.

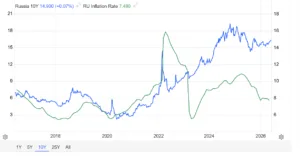

Rendimenti russi reali alle stelle

La curva dei rendimenti russi si mostra ben più alta di quella vigente prima che iniziasse l’invasione dell’Ucraina. Alla fine del 2021, il bond a 2 anni offriva l’8,35% e quello a 10 anni l’8,39%. L’altro ieri, il primo risultava salito al 13,24% e il secondo al 14,90%. In termini reali, la situazione appare ancora peggiore: l’inflazione era all’8,39% allora, mentre l’ultimo dato riferito all’aprile scorso era del 5,6%. Questo significa che i rendimenti reali sono esplosi lungo la curva, salendo da zero a più del 9% per le scadenze lunghe.

Gli stessi tassi di interesse erano all’8,50% prima delle tensioni con Kiev, mentre oggi sono scesi al 14,50% dopo essere stati portati fino al 21%. Questo dato ci dice che la Banca di Russia riteneva prima della guerra di poter centrare la stabilità dei prezzi al consumo con un costo del denaro attorno ai livelli d’inflazione correnti, mentre oggi si tiene sopra di essi di circa il 9%.

In effetti, dalla fine del 2021 la crescita media dei prezzi è stata dell’8,7% all’anno contro il 4,6% dei 5 anni precedenti. Ha giocato un ruolo negativo la volatilità del cambio, che dopo essere collassato subito dopo l’inizio della guerra ai minimi storici sopra 120 contro il dollaro, adesso si aggira a poco più di 73 rubli e a livelli più forti di inizio 2022.

Cresce rischio sovrano

Cosa svelano i rendimenti russi molto più alti in termini reali? Il mercato sconta un maggiore rischio sovrano e di inflazione. Il debito pubblico resta sotto il 20% del Pil, ma rifinanziarlo è sempre più un’impresa. La Russia è stata tagliata fuori dai mercati internazionali dalle sanzioni occidentali. Nelle scorse settimane, il governo di Mosca ha emesso un secondo bond in yuan per cercare non tanto di diversificare il suo mercato dei capitali, ma soprattutto per offrire un impiego alle riserve in valuta cinese altrimenti inutilizzabili. Le imprese esportatrici non possono più convertire i ricavi in dollari e sono costretti a farsi pagare dai clienti in altre valute. Nel 95% dei casi, ciò sta avvenendo in yuan.

Nel quadriennio 2022-2025 il Pil russo è cresciuto del 6,75% e, pur in rallentamento, quest’anno crescerebbe di un altro 1,1%. Gli stipendi medi sono esplosi del 128% dal mese immediatamente precedente alla guerra, cioè dell’86% al netto dell’inflazione. Ma non c’è alcun boom economico in corso; più semplicemente, non si trova manodopera maschile per l’invio di milioni di soldati al fronte. L’inflazione galoppa non solo per il rublo altalenante, ma specialmente per l’aumento dei costi delle importazioni. Le imprese sono costrette a triangolazioni commerciali per poter continuare a rifornire gli scaffali dei supermercati con le merci occidentali di sempre.

Aria di crisi fiscale

Rendimenti russi reali così alti non sono sostenibili a lungo. Neppure l’Italia in piena crisi del debito agli inizi degli anni Novanta pagò mai un margine così alto sopra l’inflazione. Il picco per il BTp a 10 anni venne toccato nell’ottobre del 1992, anno nerissimo per la storia nazionale tra crisi, svalutazione, stragi di mafia e Tangentopoli. In quel mese, il rendimento decennale superò la crescita tendenziale dei prezzi dell’8,5%. Non a caso, tirava aria di default. Nel caso di Mosca, siamo già oltre e senza un accenno di miglioramento. Non importa quanto basso sia il debito. Se non puoi rinnovarlo a condizioni accettabili, la crisi fiscale arriva lo stesso.

giuseppe.timpone@investireoggi.it