Se anche il Pnrr, che ci era stato propinato come un toccasana contro i mali storici dell’Italia, non è riuscito a risollevare le sorti della nostra crescita economica, si vede che ci avevamo visto lungo nel profetizzarne il flop. Il nostro Pil resta al palo con aumenti dello zero virgola. Frutto di criticità strutturali, come ci confermano i dati sulla spesa in istruzione e il confronto con la voce pensioni.

Spesa istruzione e pensioni in Italia

Quante volte abbiamo letto o detto che l’Italia non è un Paese per giovani? La “fuga dei cervelli” sintetizza alla perfezione il problema: nel quinquennio 2021-2025 si stima che siano espatriati qualcosa come circa 100.000 laureati, a fronte di ingressi per appena 30.000. Il saldo netto risulterebbe negativo di 70.000 unità. Significa che già abbiamo pochi laureati nel confronto europeo e una buona parte va a lavorare all’estero dopo avere completato gli studi nelle nostre università.

Il danno è duplice: costi a carico del bilancio statale italiano e benefici a favore di imprese e stati stranieri.

Perché questo avviene? L’economia italiana non cresce e non crea posti di lavoro qualificati a sufficienza. Come un cane che si morde la coda, i giovani più preparati lasciano il Bel Paese in cerca di retribuzioni e occasioni di carriera migliori. E portano con loro le competenze, condannandoci alla crescita zero degli ultimi trenta anni. Non è un fenomeno casuale. La stagnazione ha una causa a monte: il cortocircuito generazionale venutosi a creare nel tempo. I governi italiani hanno comprato il consenso elettorale puntando sulle generazioni del momento e ignorando le nuove.

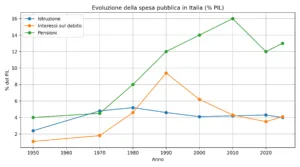

Un indicatore per capire l’attenzione dedicata ai giovani è la spesa in istruzione. L’Italia destinava a scuola e università appena il 2,4% del Pil nel 1950, quando era da poco uscita dalla guerra in condizioni di semi-analfabetismo. Pian piano quella percentuale crebbe fino all’apice del 5,2% nel 1980. Di lì in avanti sarebbe scesa fino a stabilizzarsi intorno al 4% attuale. Parallelamente, decollava un’altra voce di spesa: le pensioni. Assorbiva ancora solo l’1,9% del Pil nel 1950, quando la popolazione era giovane e il sistema previdenziale poco sviluppato. Adesso, incide per oltre il 15% e con tendenza possibilmente in ulteriore crescita nei prossimi decenni.

Boom di interessi sul debito

Cosa c’entra la spesa per istruzione e quella per le pensioni tra loro? Il confronto ci permette di valutare quanto un Paese come l’Italia guardi agli interessi della popolazione adulta rispetto a quella più giovane. Non si tratta di furbizia, bensì di scarsa lungimiranza. I lavoratori a ridosso dell’età pensionabile votano e prediligono politiche sociali volte all’assistenza. I giovani di oggi saranno i lavoratori di domani e ignorarne le istanze può portare alle conseguenze drammatiche che viviamo da molto tempo. La scarsa formazione genera bassa occupazione e di bassa qualità. La produttività ne risente, la crescita si blocca e sorgono difficoltà a sostenere il welfare, comprese le pensioni.

Per capire meglio l’impatto che ha sul bilancio pubblico una spesa fuori controllo, basti guardare ai dati sugli interessi sul debito. Poco sopra l’1% del Pil nel 1950, ma in doppia cifra a metà degli anni Novanta. E l’anno scorso sono stati pari al 4,1%, appena sopra la spesa per istruzione. In pratica, all’Italia costa di più pagare gli eccessi delle generazioni passate e attuali che non investire nel proprio futuro. Un caso unico in Europa, che certifica la condizione di declino degli ultimi decenni.

Cortocircuito generazionale

E’ vero, anche nelle altre economie avanzate il trend è stato analogo: spesa per istruzione più o meno stabile e per le pensioni in crescita. Tuttavia, i numeri raccontano una specificità tutta negativa dell’Italia. L’anno scorso, nell’UE la previdenza pubblica ha assorbito il 10,4% del Pil contro il 4,7% dell’istruzione. Il rapporto tra le due voci è stato di 2,2, mentre da noi di 3,8. Questo significa che l’UE in media spende poco più del doppio per gli anziani rispetto ai giovani, mentre da noi quasi il quadruplo.

Il differenziale di spesa sul Pil è scioccante: 11,2% contro una media UE del 5,7%; il doppio. La buona volontà non basta. Rispetto alla media comunitaria spendiamo il doppio in interessi sul debito. Questo limita la nostra capacità fiscale. E almeno i due terzi del debito accumulato dal 1980 al 2020, si stima, siano stati generati proprio dai deficit previdenziali. Questa è la ciliegina sulla torta: la spesa in istruzione in Italia resta bassa per lo spostamento delle risorse sulle pensioni, che hanno alimentato un debito altissimo sul quale i giovani domani saranno chiamati a pagare gli interessi. Peccato che non vengano messi nelle condizioni ottimali per farlo, visto che lo stato può investire poco in loro favore.

giuseppe.timpone@investireoggi.it