Il dato di maggio non è stato una sorpresa: l’inflazione nell’Eurozona è salita al 3,2% su base annua, ai massimi da settembre 2023. E salgono repentinamente le probabilità di un rialzo dei tassi di interesse per giugno da parte della Banca Centrale Europea (BCE). Il board si riunirà tra una settimana e comunicherà le sue decisioni nel primo pomeriggio di giovedì 11. Dopo mezz’ora, la governatrice Christine Lagarde terrà la consueta conferenza stampa in cui risponderà alle domande dei giornalisti.

Rialzo tassi BCE pronto a giugno

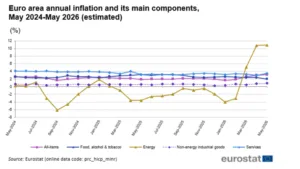

Non è un mistero quanto accaduto. I prezzi dell’energia nell’unione monetaria a maggio sono esplosi del 10,9% annuale, il dato più alto da febbraio 2023. E proprio questa componente spiega il boom dell’inflazione, che all’inizio di quest’anno era scesa sotto il target del 2%.

Il grafico di cui sotto evidenzia che l’energia aveva registrato variazioni tendenziali negative sin dal marzo del 2025.

Su base mensile, i prezzi al consumo nell’area sono aumentati solamente dello 0,1% contro l’1% di aprile. Ma c’è un altro dato a lanciare un allarme alla BCE e che giustificherebbe il rialzo dei tassi: l’inflazione “core” è risalita dal 2,2% al 2,5%. Significa che, al netto proprio di energia e generi alimentari freschi, i prezzi inizierebbero a risentire dei rincari di petrolio e gas. Una trasmissione al resto del paniere, che a Francoforte si cerca di interrompere sul nascere per evitare che le aspettative d’inflazione si disancorino rispetto al target del 2%.

Trappola stagflazione

E nei giorni scorsi la consigliera esecutiva Isabel Schnabel aveva lanciato un allarme proprio su questo fronte.

La tedesca aveva invocato un rialzo dei tassi BCE già a giugno per evitare tale disancoramento. Le resistenze delle “colombe” come l’italiano Fabio Panetta sono già venute meno dinnanzi alla realtà dei numeri. Certo, c’è chi eccepirà nel board che l’Eurozona sia caduta nella trappola della “stagflazione“ e che una stretta monetaria adesso rischia di accentuare la crisi dell’economia.

Per capire di cosa parliamo, dobbiamo fare riferimento ad alcuni dati macroeconomici. L’indice dei servizi di S&P per l’Eurozona a maggio ha segnato una contrazione da 52,2 a 51,6 punti. La manifattura è leggermente salita nello stesso mese da 47,6 a 47,7 punti. L’indice composito, tuttavia, è sceso da 48,8 a 47,5 punti. Valori sotto 50 segnalano contrazione del settore privato, mentre sopra una sua espansione. Sulla base di questi numeri, l’agenzia di rating stima un possibile calo del Pil dello 0,1% nel secondo trimestre dell’anno.

Pil debole, ma stretta necessaria

In Italia, le cose stanno andando un po’ meglio. L’indice composito rimane in area positiva a 50,4 punti, mentre i servizi accelerano da 48,8 a 49,8 punti (ma a 49,4 a giugno) e la manifattura da 52,1 a 52,9 punti. Dopo il sorprendente +0,3% nel primo trimestre, c’è la possibilità che il nostro Pil continui a crescere anche nel secondo. Resta la debole congiuntura in tutta l’area e che prospetta una recessione di questo passo.

E allora perché la BCE punta al rialzo dei tassi a giugno? Se non intervenisse subito a spegnere l’incendio dell’inflazione, le conseguenze per la crescita sarebbero persino peggiori.

Questo è un tema molto divisivo nell’opinione pubblica. C’è chi sostiene da una parte che una stretta nulla può per combattere un aumento dei prezzi provocato da uno shock dell’offerta. E c’è chi ribatte che tassi più alti servono per ridurre la domanda e tenere le aspettative sotto controllo, evitando che l’intero paniere di beni e servizi rincari al punto da provocare una seria recessione per l’impossibilità delle famiglie di tenere testa ai prezzi.

Rialzo tassi BCE a giugno questione di credibilità

Un rialzo dei tassi BCE a giugno è implicito anche in questi altri numeri: su 21 membri sono 8 a registrare tassi d’inflazione pari o superiori al 4%, il doppio del target. Solo la piccola Malta registra un tasso quasi in linea con esso, in calo al 2,1% a maggio. L’Italia al 3,3% si colloca appena sopra la media, mentre nei mesi scorsi era stata tra i Paesi con il tasso tendenziale più basso, se non il più basso. Tra i governatori centrali, quindi, c’è preoccupazione diffusa circa la capacità di mantenere la stabilità dei prezzi dopo averla disattesa già per anni. In gioco c’è la credibilità dell’istituto, che è un asset fondamentale per chi gestisce la politica monetaria.

giuseppe.timpone@investireoggi.it