Oggi viene analizzato un Certificate Phoenix Memory Fast Step Down firmato Barclays (ISIN: XS3369077568). Il prodotto consente di investire su un quartetto di azioni del settore bancario europeo (Italia, Francia, Germania e Spagna).

Il portafoglio sottostante su cui è scritto il certificato di Barclays è pertanto composto dai seguenti titoli (ticker: yahoo finance):

- Banca Monte Paschi di Siema (BMPS.MI)

- Societe Générale (GLE.PA)

- Deutsche Bank (DBK.DE)

- Banco Bilbao Vizcaya Argentaria (BBVA.MC)

Barclays Certificate Phoenix Memory Fast Step Down: la Struttura

Questo certificato viene emesso da Barclays il 28/05/2026 (data di fixing iniziale 18/06/2026), ha data di valutazione finale posta al 18/06/2030 (liquidazione/scadenza 25/06/2030), è negoziato su Euro-TLX ed ha un valore nominale di 100 Euro.

L’interessantissima strategia in opzioni (= la struttura) componente questo certificato firmato Barclays è la seguente.

- Barriera europea sul capitale pari al 30% del valore iniziale

- Trigger cedole al 50% del valore iniziale

- Cedole mensili condizionate dello 0,75% (max. 9,00% annuo sul valore nominale) con effetto memoria, osservabili a partire dal 20 luglio 2026

- Autocall fast step down mensile attiva dal 3° mese (dal 18/09/2026), decrescente a step del 2% ogni mese e a partire dal 100% dei valori iniziali

- Valore nominale unitario di 100 Euro

- Scadenza a 4 anni e circa 1 mese

- Prezzo lettera rilevato a 99,91 Euro

Informazioni Quantitative: Stima di Correlazione, Volatilità e Dividendi

Dato che il certificato viene emesso oggi ma lo strike verrà fissato il 18 giugno qui non si bastano le stime delle correlazioni storiche del portafoglio e della volatilità implicita dei titoli sottostanti al certificate targato Barclays. È invece necessario utilizzare approcci alternativi orientati al futuro:

- Volatilità Implicita delle Opzioni Forward

- Matrice di Correlazione Forward Implicita

- Analisi di Scenario e Simulazioni Monte Carlo

- Fase 1 (Dall’emissione al Fixing – da T0 a T1): L’opzione è attiva ma lo strike non è ancora numerico. Se il prezzo del sottostante sale o scende in questo periodo, lo strike futuro si adeguerà di conseguenza. L’acquirente è esposto solo alla variazione della volatilità e del tempo.

- Fase 2 (Dal Fixing alla Scadenza – da T1 a T2): Raggiunta la data di fixing, si rileva il prezzo spot del sottostante. Da quel preciso istante, lo strike diventa un numero fisso e l’opzione si trasforma a tutti gli effetti in una normalissima opzione plain vanilla fino alla scadenza finale.

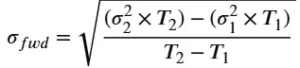

Definizione di Volatilità forward implicita

Si calcola estraendo le volatilità implicite di due opzioni standard (plain vanilla) scambiate sul mercato con scadenze diverse, sfruttando il principio del non-arbitraggio sulla varianza totale. Il concetto cardine è che la varianza totale fino alla scadenza più lontana deve essere pari alla somma della varianza fino alla scadenza più vicina e della varianza nel periodo intermedio (forward). In formule:

Sottraendo il rischio del primo periodo dal rischio complessivo, ripuliamo il dato. Quello che resta è esclusivamente il rischio netto che si genererà dentro la finestra temporale futura (il periodo forward). Dividere il rischio netto (passo 2) per questa durata serve a riproporzionare il rischio su base annua. Questo passaggio è fondamentale perché tutte le volatilità sui mercati vengono sempre espresse su base annuale, indipendentemente dalla durata reale del contratto.

Definizione di matrice di correlazione forward implicita

Volatilità implicite forward

A seguire la tabella della volatilità implicite spot e forward dei sottostanti del certificato firmato Barclays.

Analisi delle stime

GLE.PA – In Backwardation: La curva mostra una volatilità a breve termine più alta (32%) rispetto alla scadenza a lungo termine. Questo riflette i rischi di ristrutturazione e di efficienza operativa immediati percepiti dal mercato sul titolo francese. La volatilità forward scende al 26,9%, segnalando l’aspettativa di una graduale stabilizzazione del business nel lungo periodo.

BMPS.MI – In Backwardation: Presenta i valori di volatilità più elevati del paniere, coerentemente con la natura storicamente volatile del titolo e l’elevato dividend yield forward indicato (9,79%).

Il mercato sconta tensioni e speculazioni a breve termine (44%), che tendono a riassorbirsi sulla scadenza a 4 anni. La volatilità forward calcolata è del 35,9%. Rimane il titolo Worst-Of iniziale più probabile della struttura.

BBVA.MC – In Contango: Rappresenta l’eccezione del paniere. La volatilità a breve termine è relativamente contenuta (24%), mentre aumenta leggermente sulla scadenza a lungo termine (25,5%), portando a una volatilità forward del 25,5%. La struttura in contango indica che il mercato vede il gruppo spagnolo solido nell’immediato, ma stima un progressivo aumento del rischio sistemico e ciclico (legato anche all’esposizione geografica nei mercati emergenti) nel lungo periodo.

DBK.DE – In Backwardation: La curva riflette una leggera backwardation, con una volatilità a breve del 28% che scende al 26% sulla scadenza 2030, generando una volatilità forward del 26,0%. Dopo gli anni di forte ristrutturazione, l’istituto tedesco viene percepito con un rischio di coda a breve legato alla congiuntura macroeconomica europea, destinato però a normalizzarsi nel tempo.

Implicazioni per la struttura del certificato

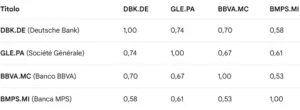

Matrice di Correlazione Implicita Forward

DBK.DE ↔ GLE.PA — 0,74

-

- Analisi: Si conferma l’incrocio a maggiore interconnessione strutturale. Depurando i prezzi dall’effetto dividendi (entrambe le banche distribuiscono cedole importanti a maggio), emerge la fortissima convergenza dei modelli di business legati all’Investment Banking e al Corporate in Europa. I flussi settimanali sui prezzi adjusted confermano che i portafogli istituzionali globali acquistano o vendono i due titoli quasi in blocco come proxy del settore bancario core dell’Eurozona.

DBK.DE ↔ BBVA.MC — 0,70

-

- Analisi: Un incrocio solido che raggiunge la soglia psicologica di 0,70 se analizzato sui prezzi rettificati. Questo incremento dimostra che, al netto delle diverse politiche di distribuzione degli utili (BBVA adotta spesso acconti semestrali variabili), il mercato valuta la profittabilità di lungo termine di entrambe le banche sotto la medesima lente macroeconomica legata ai tassi di interesse globali e alla resilienza dei mercati dei capitali.

GLE.PA ↔ BBVA.MC — 0,67

-

- Analisi: Forte co-movimento nell’asse Francia-Spagna. L’utilizzo dei prezzi adjusted evidenzia come le oscillazioni reali dei business retail e commerciali delle due macro-aree si muovano all’unisono. La correlazione non è massima solo a causa della diversificazione geografica di BBVA in Messico e Sud America, che agisce da parziale ammortizzatore indipendente rispetto alle dinamiche prettamente domestiche ed europee di Société Générale.

GLE.PA ↔ BMPS.MI — 0,61

-

- Analisi: Primo incrocio che coinvolge il titolo italiano. Sui prezzi adjusted la correlazione si attesta a 0,61, indicando che la performance fondamentale di MPS è comunque agganciata al ciclo bancario europeo guidato dai grandi istituti commerciali come SocGen. Tuttavia, la natura di MPS legata al portafoglio titoli di Stato (BTP) mantiene una quota di varianza indipendente.

DBK.DE ↔ BMPS.MI — 0,58

-

- Analisi: Un legame moderato. Rappresenta la distanza finanziaria tra la banca tedesca orientata ai mercati globali e la banca commerciale italiana focalizzata su PMI e famiglie. Sui rendimenti logaritmici settimanali rettificati si nota come le notizie idiosincratiche su MPS (piani di privatizzazione e uscite del Tesoro italiano) tendano a scollegare il titolo dai trend sistemici tedeschi.

BBVA.MC ↔ BMPS.MI — 0,53

-

- Analisi: È l’incrocio con la correlazione più bassa del paniere. La depurazione dei dividendi mostra chiaramente la massima diversificazione potenziale tra questi due estremi. BBVA possiede metriche di efficienza e profittabilità strutturale solide e globali, mentre MPS esprime una dinamica puramente domestica legata al turnaround post-ristrutturazione. Per la struttura Worst-Of di Barclays, questo valore a 0,53 è il parametro più critico: la debolezza di questo legame aumenta il rischio che i due titoli divergano significativamente, lasciando potenzialmente uno dei due indietro a testare i livelli di barriera a scadenza.

Forward Dividend Yield

A seguire le remunerazioni stimate.

BMPS.MI – Il rendimento anomalo

-

- Chiave di lettura. Un rendimento così elevato (quasi in doppia cifra) sul mercato spesso segnala che gli investitori scontano una potenziale contrazione degli utili futuri se i tassi di interesse centrali dovessero scendere, comprimendo i margini.

BBVA.MC – L’equilibrio commerciale

-

- Chiave di lettura. È un rendimento considerato molto sostenibile e in linea con la media del settore bancario europeo, supportato da un payout ratio bilanciato.

DBK.DE – La ricostruzione della cedola

-

- Chiave di lettura. Il rendimento più contenuto rispetto alle controparti italiane o spagnole dimostra che una parte significativa dei flussi finanziari viene ancora trattenuta a riserva o reinvestita per completare il rilancio del modello di business e per il piano di buyback.

GLE.PA – Il rendimento prudente

- Chiave di lettura. Un yield inferiore al 3% in ambito bancario sposta l’attenzione dell’investitore più sulla crescita del valore del titolo (capital gain) che sul flusso di cassa immediato da dividendo.