C’è un Paese che più di altri sta tirando un sospiro di sollievo per la tregua siglata tra USA e Iran. E non soltanto perché confina con quest’ultimo. Le tensioni finanziarie minacciano una lira turca già collassata da anni e il cui cambio rischia di tornare sotto pressione in presenza di un un contesto globale avverso al rischio. La valuta anatolica perdeva ieri meno dell’1,4% contro il dollaro dal 27 febbraio scorso, l’ultima seduta prima che iniziasse la guerra. Sembra essersela cavata alla grande, meglio di grandi valute internazionali come yen ed euro. In realtà, il dato è frutto di un maquillage: l’intervento massiccio sul mercato forex della Banca Centrale Turca.

Cambio lira turca sostenuto dalla banca centrale

Ha destato scalpore la vendita nel mese di marzo di riserve auree per oltre 118 tonnellate, mai così tante dal 2013. Il loro controvalore agli inizi di marzo risultava sfiorare i 137 miliardi di dollari, mentre ieri le rimanenti 702,5 tonnellate di fine mese scorso ammontavano a poco più di 108 miliardi. Questa maxi-operazione ha avuto l’obiettivo di realizzare le plusvalenze accumulate fino ad allora grazie al boom dei prezzi dell’oro e che sono state impiegate per sostenere il cambio della lira turca con acquisti per 26 miliardi di dollari.

Riserve auree ancora elevate

La vendita in sé non deve assumere necessariamente una valenza negativa. La Turchia possiede ancora riserve auree tra le 15 posizioni nel mondo. E il loro controvalore era e resta altissimo rispetto al totale delle riserve valutarie lorde di 155,3 miliardi (giù dal record di 210,2 miliardi di inizio marzo), compreso tra il 65% e il 70%.

Percentuali così elevate richiedono ricalibrazioni per evitare di detenere troppe risorse in un asset non prontamente liquido. Tuttavia, la velocità con cui è stata condotta in poche settimane non può passare inosservata. Anche perché i fondamentali non depongono a favore del cambio della lira turca. Al contrario, ne prospettano un’ulteriore caduta.

Condizioni macro negative

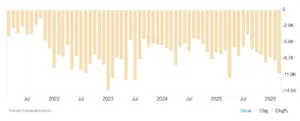

In primis, la forza di una valuta risiede nell’equilibrio di un’economia con l’estero. La Turchia continua ad accumulare pesanti deficit commerciali e correnti, malgrado un cambio nominale sempre più debole. Questo significa che non riesce a restare competitiva sui mercati internazionali. In effetti, ha registrato negli ultimi 12 mesi un disavanzo commerciale superiore ai 98 miliardi dollari, oltre il 6% del Pil. E cosa ancora più allarmante, la passività si è allargata nel primo trimestre a 28,7 miliardi dai 22,5 miliardi di dollari di un anno prima (+27,6%). Nel dettaglio, le esportazioni sono scese da 65,3 a 63,2 miliardi (-3,2%) e le importazioni sono cresciute da 87,8 a 91,9 miliardi (+4,7%).

Comprendendo anche i movimenti finanziari, le partite correnti hanno chiuso il 2025 in deficit per il 2% del Pil. Dunque, la capacità di attrarre capitali non compensa l’eccesso di importazioni dall’estero. E le riserve valutarie al netto delle operazioni swap sono crollate a soli 20,1 miliardi a fine marzo dai 78,4 miliardi di inizio mese.

Adesso, bastano solamente a permettere 2 mesi e mezzo di importazioni. Il Fondo Monetario Internazionale fissa almeno al doppio la soglia per valutare come minimamente congrua la disponibilità di valuta estera.

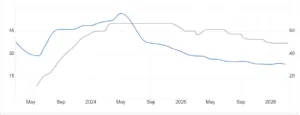

Ed è peggiorata anche la posizione netta degli investimenti con l’estero a -345,2 miliardi di dollari a gennaio, qualcosa come il 22% del Pil. Tutto ciò dipinge un’economia in forte affanno, che ha puntato nell’ultimo decennio sul cambio debole per la lira turca al fine di rendersi competitiva senza riuscirci. Come se non bastasse, la pressione sul forex resta per via dell’altissima inflazione. Ancora a marzo sfiorava il 31%, pur in calo su base mensile a 1,94% da 4,84% di gennaio. I tassi di interesse restano fissati al 37%, ma fino a quando il governatore Fatih Kaharan avrà mani libere per mantenere la politica monetaria relativamente restrittiva dinnanzi all’impazienza del presidente Recep Tayyip Erdogan?

Fattore Erdogan

Non dobbiamo dimenticare che il cambio della lira turca è collassato del 93,5% nell’ultimo decennio per la ridotta autonomia della banca centrale rispetto al potere politico. Essa è stata costretta a più riprese a tagliare i tassi con l’inflazione che correva, pressata dal presidente per ottenere una politica economica complessivamente espansiva. Nonostante il deprezzamento di un altro 15% contro il dollaro nell’ultimo anno, il cambio appare sopravvalutato in termini reali. In effetti, il differenziale d’inflazione con gli Stati Uniti si è attestato al 28-29% e di tanto si sarebbe dovuto indebolire per seguire i fondamentali. Lo ha fatto per la metà, segno che l’istituto abbia voluto frenare il collasso per combattere l’inflazione.

Outlook su cambio lira turca resta fosco

Il limite di questa impostazione è di medio-lungo periodo. Da un lato evita che l’inflazione si autoalimenti per effetto della svalutazione, dall’altro ricrea le stesse condizioni macro (scarsi investimenti esteri e bassa competitività) affinché essa si ripresenti presto. La tregua tra USA e Iran può ridurre la pressione sul cambio e sostenere nel breve termine la lira turca contro il dollaro.

Ma non ci sono le condizioni per poter auspicare una svolta strutturalmente positiva.

giuseppe.timpone@investireoggi.it