Brillano le azioni TIM a Piazza Affari, dove dall’inizio dell’anno hanno guadagnato oltre l’11% contro un rialzo frazionale per l’intero FTSE MIB. Si sono portate ai massimi dal novembre del 2019, mentre guadagnano il 200% da quando il governo Meloni è in carica. Non si tratterebbe di una semplice coincidenza, perché il destino della compagnia telefonica ed ex monopolista è stato legato in questi anni proprio alle scelte di Palazzo Chigi. Dopo anni di discussioni, polemiche e iniziative giudiziarie, lo scorporo della rete è diventato realtà con la cessione di NetCo, controllata oggi dal fondo americano Kkr e partecipata anche da Tesoro (20%) e F2i (10%).

Un’iniziativa che ha permesso al mercato di compiere un ulteriore passo verso la liberalizzazione effettiva, dato che adesso tutti gli operatori si trovano ad accedere all’infrastruttura in condizioni di sostanziale uguaglianza.

Azioni TIM in rally con spin-off rete

Lo spin-off come avvenuto in Italia ha precedenti solo nel Regno Unito per le modalità di realizzazione. Qui, la nascita di Openreach nel 2008 ha portato alla nascita di una società di controllo della rete indipendente da British Telecom. In Francia e Germania, invece, la separazione è stata solo parziale. Con il boom delle azioni di questi anni, TIM è salita a una capitalizzazione di quasi 13 miliardi di euro. Resta assai inferiore alle valutazioni delle altre principali compagnie europee: 20 miliardi (in euro) per la britannica, quasi 40 miliardi per France Telecom e ben più di 135 miliardi per Deutsche Telekom.

Confronto con altre compagnie europee in borsa

Numeri così bassi per l’italiana implicano un elevato potenziale di ulteriore crescita.

A patto, chiaramente, di produrre utili. Non chiude un bilancio in attivo dal 2019, esercizio conclusosi con un risultato netto di 1,026 miliardi. Il 2024 ha chiuso a -364 milioni. Gli azionisti non vedono un dividendo dal 2021, quando fu di appena 1 centesimo per azione ordinaria. Tutti elementi che hanno depresso le azioni TIM in borsa. A titolo di confronto, il rapporto prezzi/utili per British Telecom risulta attualmente di 18,75, per Deutsche Telekom di 11,18 e per France Telecom di 46,8.

Dati finanziari

Le buone notizie, tuttavia, non stanno mancando. Ed è su di esse che si sta basando il rally di questi anni. L’indebitamento finanziario netto al 30 settembre 2025 era di 10,65 miliardi o 7,55 miliardi “after lease”. Prima dello scorporo del 2024, viaggiava sui 25-26 miliardi. E l’Ebitda, che capta la capacità di generare reddito dall’attività caratteristica, è passato da 11,2 a 7,5 miliardi sempre “after lease”. Questo segnala che quando la compagnia era a capo della rete, possedeva un debito netto di 2,5 volte il suo Ebitda. Ora, il rapporto è sceso a 1:1.

Un dato estremamente significativo. Ricordate tutti i dubbi circa la bontà dello spin-off sui conti societari? Diversi analisti e stessi azionisti paventavano un possibile aumento del “leverage”: a fronte di un minore debito, la caduta del reddito generato sarebbe stata possibilmente maggiore. La rete era considerata una gallina dalle uova d’ora per la compagnia, liberandosi della quale sarebbe caduta in disgrazia.

Rivoluzione governance: entra Poste, esce Vivendi

Ci sono stati movimenti significativi anche a livello di governance. Vivendi ha venduto il 90% della sua partecipazione, cedendo nei fatti il controllo a Poste Italiane, che nel frattempo era entrata nel capitale rilevando la quota di Cassa depositi e prestiti. Oggi, l’istituto guidato da Matteo Del Fante detiene il 27,31%. L’azionariato si sente rassicurato dal passaggio di consegne. Gli obiettivi dei francesi non erano mai stati del tutto chiari. Più che puntare alla crescita aziendale, così come in passato la spagnola Telefonica sembrava che fossero intenti ad impedirla per tenere a bada un concorrente sul mercato europeo.

Target price positivi

Le possibili sinergie con Poste sul mercato dei pagamenti e le voci di integrazione con Iliad hanno trainato il titolo in borsa negli ultimi tempi. Per Equita il target price è di 59 centesimi, sopra i 57 centesimi di questo venerdì. Per Banca Akros è di 63 centesimi, mentre Kepler Chevreux lo fissa a 67 centesimi e Intermonte a 68. Le azioni TIM possono continuare a correre, specie se continuassero ad arrivare buone notizie dal Brasile, dove l’italiana detiene il 67,39% di Tim Participacoes. L’utile netto nei primi 9 mesi dello scorso per quest’ultima è stato di oltre 3,2 miliardi di reais (515,33 milioni al tasso di cambio attuale). Nell’intero anno prima del Covid, era stato di 438 milioni, tenuto conto di un cambio della valuta locale del 13% più forte contro la divisa europea. In borsa, la quota in mano alla compagnia vale quasi 9 miliardi di euro.

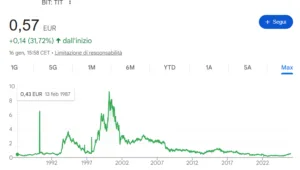

Azioni TIM deludenti nel lunghissimo periodo

Guardando al lunghissimo periodo, ossia da quando TIM (allora SIP) sbarcò in borsa nel febbraio del 1987, non possiamo affermare che l’investimento sia stato profittevole. La quotazione iniziale avvenne, com’è ovvio, in lire italiane. Nel 2003 ci fu uno split di 3,3:1 per rendere le azioni meno costose. Considerando questi fattori, troviamo che il prezzo iniziale per le contrattazioni fu di 43 centesimi di euro, per cui in quasi 4 decenni il titolo risulta apprezzatosi solo del 32-33% ai valori attuali, anche se era arrivato a scambiare a 9,30 euro agli inizi del 2000 (plusvalenza del 2.060% in 13 anni, da sommare al 65% delle cedole incassate!).

Chi vendette allora, fece il vero affare. Dall’IPO, invece, l’inflazione italiana è stata superiore al 176%. Le cedole distribuite nel frattempo sfiorano i 3 euro per azione ordinaria, avendo così generato un rendimento di oltre il 690%. Se non fosse stato per esse, il solo andamento in borsa avrebbe inflitto grosse perdite in termini reali.

giuseppe.timpone@investireoggi.it