C’era un tempo in cui la chiamavano Grande Coalizione (“Grosse Koalition”) per il semplice motivo che rappresentasse la netta maggioranza degli elettori tedeschi. Già con i risultati delle elezioni federali a febbraio non era più così. Insieme, conservatori e socialdemocratici hanno racimolato appena il 45% dei consensi, meno della metà del totale. E stando agli ultimi sondaggi la situazione è di molto peggiorata. I due schieramenti rappresentano in tutto appena il 37% dei tedeschi. Numeri che segnalano l’elevato rischio politico che corre in questi mesi la Germania e che i mercati finanziari stanno sottovalutando, per non dire ignorando quasi del tutto.

Governo Merz debole e litigioso

Il Dax 30 è salito del 9% dalle elezioni. Il cancelliere Friedrich Merz ha annunciato prima ancora di essere nominato cancelliere una svolta rivoluzionaria per la politica economica di Berlino. Fine dell’austerità per investire nella difesa e in infrastrutture. Un extra-deficit stimato in 1.000 miliardi di euro in dieci anni e reso possibile dalla riforma costituzionale sul “freno al debito”. Gli economisti in patria restano profondamente scettici sull’impatto che questa svolta avrà sull’economia domestica.

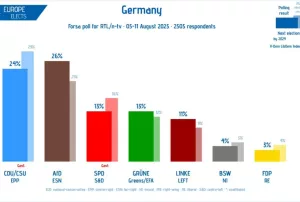

Per il momento i frutti non si vedono, anche perché la svolta c’è stata solo a parole. Il governo attuale non è meno litigioso del precedente al suo interno. La popolarità di Merz, mai alta, adesso cola a picco. L’industria arretra, il Pil non riparte e con i dazi americani saranno dolori anche per le esportazioni. E le bollette elettriche restano tra le più alte in Europa, finiti gli acquisti di gas russo a basso costo. I sondaggi fotografano una situazione eclatante: gli euroscettici dell’AfD, tacciati di neonazismo, sono primi al 26% dei consensi. I conservatori della CDU/CSU sono crollati al 24% dal 29% delle elezioni. Gli alleati dell’SPD ottengono appena il 13%, tallonati da Verdi e Linke all’11%.

Bund non più granitici

Quando parliamo di rischio politico, facciamo riferimento proprio a questi dati. Il governo dovrà cercare di risalire la china dei consensi in fretta, prima di perdere definitivamente la fiducia dei tedeschi e regalare le prossime elezioni all’AfD. Ma più la crisi dei due partiti si aggrava e più ciascuno rivendica una politica identitaria per recuperare voti nel proprio bacino. I programmi di Merz e del vice Lars Klingbeil non coincidono granché. I rendimenti tedeschi sono risaliti drasticamente negli ultimi mesi, scontando più debito e incertezze macro. Ad oggi, i tedeschi stanno semplicemente pagando di più per servire il loro crescente indebitamento.

Il 43% dei tedeschi ritiene che la Grande Coalizione non arriverà a fine legislatura. Cosa accadrebbe sui mercati se questa previsione si rivelasse corretta? Siamo stati abituati a trattare i Bund come “safe asset” nei periodi di crisi. Questa caratteristica peculiare sta, tuttavia, venendo parzialmente meno proprio a seguito delle politiche di Merz. E il rischio politico stesso ha contribuito a indebolire i titoli emessi dalla Germania.

La principale economia europea è una nave senza un comandante così certo in cabina. Il cancelliere sta rilanciando il ruolo di Berlino all’estero, ma il problema resta tutto casalingo.

Rischio politico tedesco

Se lo spread tra BTp e Bund a 10 anni è sceso ai minimi dal 2010, sotto gli 80 punti base, è perché gli investitori da tempo hanno iniziato a prendere coscienza della fine dell’eccezione tedesca. Il rischio politico fino a qualche anno fa gravava su Roma più che altrove, a causa dell’eterna instabilità dei suoi governi. Ora che a Parigi è il caos e che la stessa Germania risulta in balia di governi deboli e senza programmi e prospettive credibili di tenuta, perché continuare a stigmatizzare l’Italia, divenuta paradossalmente la più stabile tra le grandi economie mondiali?

giuseppe.timpone@investireoggi.it