A meno di 73 dollari al barile il prezzo del petrolio (Brent) è tornato ai livelli di fine febbraio, cioè poco prima che iniziasse la guerra tra Stati Uniti e Iran. Il WTI americano si è portato fin sotto i 70 dollari nelle ultime ore. E’ il risultato della riapertura dello Stretto di Hormuz con l’accordo di pace in corso di negoziazione tra le parti a Ginevra, Svizzera. Un epilogo dall’impatto evidente sui mercati finanziari: i rendimenti dei bond stanno scendendo, pur senza tornare ai minimi pre-bellici, mentre si allontana il terzo rialzo dei tassi di interesse da parte della Banca Centrale Europea (BCE).

Prezzo del petrolio e aspettative sui tassi

Stando ai rendimenti tedeschi, che fungono da “benchmark” nell’Eurozona, il mercato si aspetta ora che la BCE alzi i tassi di un altro 0,25%, probabilmente entro settembre. Rispetto alle settimane passate, invece, sta escludendo una ulteriore stretta monetaria per fine anno. Al contrario, le aspettative si fanno più restrittive negli Stati Uniti. Qui, i tassi ad oggi al 3,50-3,75% salirebbero anche un paio di volte entro dicembre per un totale dello 0,50%. Per questo il cambio euro-dollaro si è indebolito all’attuale 1,1360, ai minimi da 13 mesi.

Un prezzo del petrolio tornato alla normalità sta ripercuotendosi positivamente alla pompa. Il caro carburante si sgonfia con la benzina oggi venduta in media a 1,8350 e il diesel a 1,93 euro al litro. Lo sconto delle accise di 5 centesimi potrebbe così essere cessato dopo la scadenza del 3 luglio, consentendo al governo di risparmiare centinaia di milioni di euro.

Anche il calo dei rendimenti dei BTp contribuisce a ridurre i costi di emissione del debito pubblico, alleviando la spesa per interessi e il deficit.

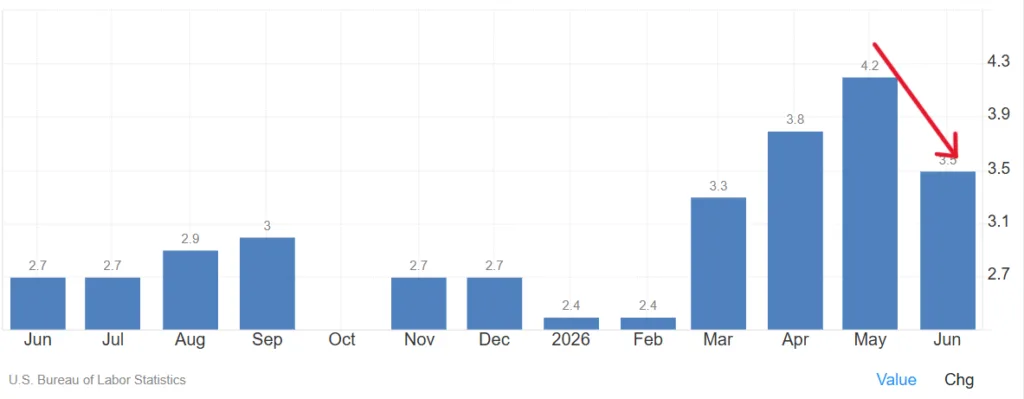

Frenata dell’inflazione già a giugno?

In media, nel mese di giugno il prezzo del petrolio (in dollari) è sceso sui mercati internazionali di oltre il 16% rispetto a maggio. In euro, un risparmio di circa il 15%. Numeri, che rendono probabile un rallentamento dell’inflazione nell’Eurozona già a partire dal mese corrente, ma più evidente a luglio. L’ufficializzazione della frenata servirebbe a “raffreddare” le aspettative del mercato e tradurle in rendimenti ancora più bassi e spread compressi.

Verso eccesso di offerta globale

La riapertura di Hormuz in sé non implica un ritorno alla normalità nel senso di status quo. L’Iran pretende di gestire i flussi nel canale e nel frattempo l’OPEC ha perso uno dei suoi componenti più influenti: gli Emirati Arabi Uniti. Questi potrà aumentare l’offerta di petrolio senza dover negoziare alcunché con i vecchi partner del cartello. Dal Sud America, poi, il Venezuela post-Maduro tenta di rianimare le esportazioni petrolifere grazie ai capitali in ingresso dagli Stati Uniti, che hanno sospeso le sanzioni.

L’offerta globale complessiva dovrebbe portarsi sopra i livelli pre-bellici, mentre la domanda ha accusato già il colpo e la Cina ha approfittato della crisi per accelerare sulle energie rinnovabili, riuscendo a tagliare i consumi di greggio di 1,5 milioni di barili al giorno. Non a caso l’Agenzia Internazionale per l’Energia prevede un forte squilibrio per l’anno prossimo, caratterizzato da un eccesso di offerta nell’ordine medio dei 5 milioni di barili al giorno. Il prezzo del petrolio potrebbe scendere ben sotto le quotazioni di fine febbraio. Ricordiamo che aveva iniziato l’anno sotto i 60 dollari.

Sono state le successive tensioni geopolitiche ad averne invertito il trend.

giuseppe.timpone@investireoggi.it