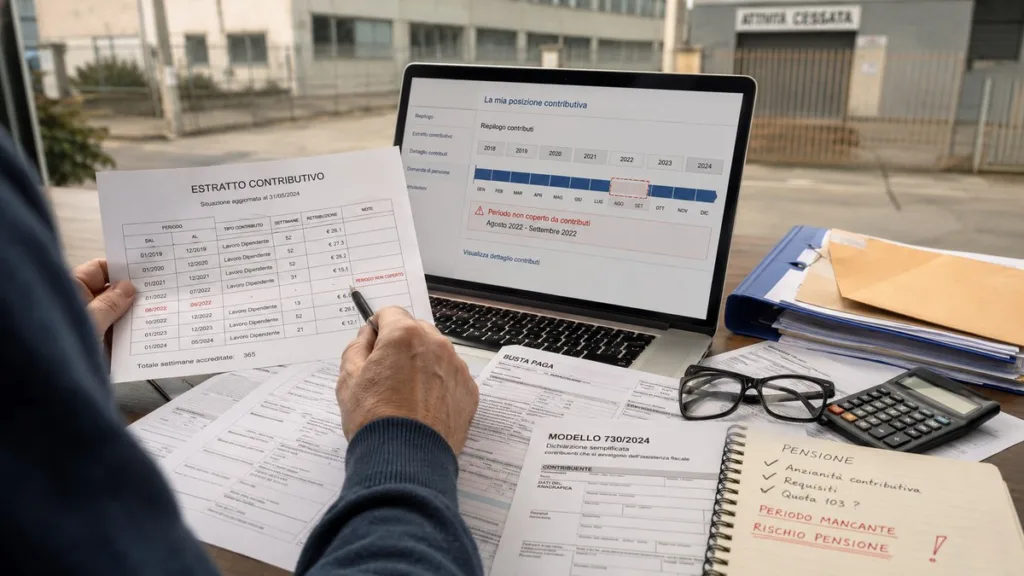

Esistono persone che in Italia non riescono ad andare in pensione. Il motivo principale per cui un soggetto non riesce ad accedere alla pensione, pur raggiungendo l’età anagrafica prevista dalla normativa, è la mancanza dell’altro requisito fondamentale: quello contributivo. Per andare in pensione, infatti, è necessario non solo raggiungere l’età pensionabile, ma anche accumulare la giusta anzianità contributiva. Senza i necessari anni di contribuzione previdenziale versata, non si può andare in pensione. Questo fenomeno dà origine a una situazione ricorrente nota come contribuzione silente. Ma cosa sono i contributi silenti quando si parla di pensioni? E perché, per molti lavoratori, rappresentano uno spreco?

“Buongiorno, mi chiamo Matteo e sono un lavoratore con 17 anni di contributi versati.

Di questi, un paio di anni sono contributi figurativi derivanti dalla disoccupazione. Purtroppo, e me ne vergogno, ho spesso lavorato in nero. Vivo in una zona dove questo tipo di lavoro è abbastanza diffuso e spesso è l’unico che riusciamo a trovare. Ho ormai 66 anni e l’anno prossimo, quando ne compirò 67, non potrò andare in pensione perché non raggiungo i 20 anni di contributi.

Inoltre, non potrò nemmeno ottenere l’assegno sociale, poiché mia moglie è già in pensione da diversi anni e percepisce, dopo 40 anni di contributi, 1.400 euro al mese. Quello che mi fa più rabbia è che in Italia i miei 17 anni di contributi sono considerati come se non avessero valore. In pratica, ho buttato via anni e soldi. Il mio primo contributo risale al 1990 (5 mesi), quindi non rientro nemmeno nel sistema contributivo, il che significa che nemmeno a 71 anni potrò andare in pensione. Mi sento triste e sconsolato.”

Pensioni e contributi silenti: ecco perché a volte pagare è inutile per i lavoratori

Il nostro lettore evidenzia un problema comune a molti lavoratori, soprattutto donne.

Chi ha iniziato a lavorare prima del 1996, pur avendo accumulato diversi anni di contributi, potrebbe non raggiungere la soglia minima dei 20 anni. Di fatto, qualsiasi accumulo inferiore ai 20 anni, per chi non appartiene al sistema contributivo puro, non serve per ottenere una pensione. Inoltre, se questi soggetti hanno un reddito mensile superiore all’importo dell’assegno sociale, non possono nemmeno accedere a questo strumento. In altre parole, nonostante abbiano versato contributi all’INPS, non riceveranno mai una pensione. I loro versamenti si trasformeranno quindi in contributi silenti.

Ecco perché, per evitare questa situazione, bisogna spendere dei soldi

I contributi silenti sono quei periodi di versamento effettuati da un lavoratore che non si tradurranno mai in una pensione. L’INPS incamera questi fondi senza che si trasformino in una rendita mensile per chi li ha versati. La soluzione è cercare di colmare i contributi mancanti, magari lavorando ancora per gli anni necessari a raggiungere i fatidici 20 anni. Tuttavia, il nostro lettore dovrebbe lavorare ancora 3 anni, il che significherebbe arrivare a 69 anni per poter andare in pensione di vecchiaia.

In alternativa, si potrebbe optare per i versamenti volontari, chiedendo all’INPS l’autorizzazione a continuare a versare i contributi in modo volontario. Questa operazione si basa sull’aliquota contributiva del fondo in cui sono stati versati gli ultimi 12 mesi di contributi, calcolata sulla retribuzione media imponibile degli ultimi periodi di carriera.

Tuttavia, spesso si tratta di un costo considerevole, un vero e proprio salasso per chi decide di seguire questa strada. Anche coloro che potrebbero completare la carriera tramite riscatti e ricongiunzioni dei contributi versati in altri fondi devono affrontare operazioni onerose a loro carico. In sostanza, occorre trovare i soldi per “comprarsi” una pensione.