In un momento di forti tensioni geopolitiche, i mercati s’interrogano sulle scelte più opportune per mettersi al riparo dai rischi e al contempo cercare di far fruttare i capitali. Operazione tutt’altro che semplice in assenza di punti fermi anche per il prossimo futuro. Prendendo spunto dagli avvenimenti più recenti, però, emerge la necessità di perseguire una certa diversificazione degli investimenti. Vi ricordate quando entrammo in lockdown contro la pandemia? Il mondo sembrava finito, i mercati erano nel panico. Le borse crollavano e non si capiva su quali asset puntare. Era accaduto qualcosa di inedito nella storia moderna e nessuno era in grado di comprenderne la portata a medio-lungo termine.

Diversificazione degli investimenti necessaria

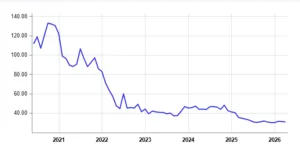

Sono passati sei anni da quel fatidico momento e anche dall’avvio della ripresa dei mercati. Infatti, il tonfo fu brutale nel marzo del 2020, ma assai più breve di quanto temuto. Le borse rimbalzarono insieme ai bond già dal mese successivo e nel dicembre dello stesso anno i rendimenti obbligazionari toccarono il minimo storico. In quel contesto, l’Austria riuscì ad emettere una scadenza a 100 anni con cedola di appena lo 0,85%. Oggi, tratta a 30 centesimi, nel senso che ha perso il 70% del suo valore nominale.

Il responso dei mercati di questi anni ci induce a puntare sulla diversificazione degli investimenti e, soprattutto, a superare la logica del portafoglio 60/40. Esso è stato teorizzato per decenni come necessario per un investitore prudente. Tuttavia, la correlazione tra le asset class si è fatta più instabile che in passato, a causa delle distorsioni provocate dall’allentamento monetario globale e da politiche fiscali sempre più espansive.

Prima si credeva che i bond servissero a garantire reddito costante nelle fasi avverse dei mercati azionari. La realtà di questi anni è stata ben differente.

Boom borse mondiali

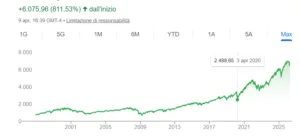

Se esattamente sei anni fa avessimo investito il nostro capitale, quanto avrebbe fruttato ad oggi? La risposta dipende, naturalmente, dall’asset a cui facciamo riferimento. Ecco qualche dato: i mercati azionari sviluppati, ex USA e Canada, hanno reso il 110%. L’indice S&P 500 a Wall Street ha fatto molto meglio, quasi triplicando di valore (+195%), mentre a Toronto la Borsa ha segnato un ottimo +180%. Ipotizzando in maniera molto semplicistica di avere suddiviso il nostro capitale per il 30% sul mercato nordamericano e per il restante 70% nel resto del pianeta sviluppato (Europa, Giappone, Australia, Corea del Sud, ecc.), avremmo ottenuto un rendimento medio cumulato superiore al 130%.

Criptovalute grande rivelazione

Ma il mercato azionario non è stato l’unico a brillare in questi anni. L’oro ha messo a segno un boom del 180%, tra l’altro essendo salito ai massimi storici di quasi 5.600 dollari l’oncia a fine gennaio. Rapportato a quel picco, il rialzo risulta avere sfiorato il 230% da fine marzo 2020.

E poi ci sono le criptovalute. Bitcoin, pur arrivato a dimezzarsi dai massimi dell’autunno passato, guadagna il 1.050% rispetto ai 6.800 dollari a cui quotava agli inizi della pandemia.

Bond deludenti

E i bond? I titoli di stato dei Paesi sviluppati hanno offerto un ritorno medio del -14,4%, cioè hanno inflitto perdite al portafoglio. E’ andata meglio con i corporate bond emessi sui mercati avanzati: +15%. In ogni caso, troppo poco in tempi di inflazione a due cifre. Nessun confronto con gli asset di cui sopra. I numeri andrebbero corretti per l’effetto cambio. Investire negli USA, ad esempio, significa guadagnare in dollari. Ad ogni modo, l’euro da fine marzo 2020 si è rafforzato di meno del 10%. Anzi, per gran parte del tempo è stato persino più debole del livello iniziale, sprofondando nel 2022 a 0,96 contro il dollaro e ai minimi dal 2002.

Diversificazione degli investimenti contro inflazione

Ecco cosa intendevamo con l’esigenza di diversificazione degli investimenti. La ricerca di sicurezza può spingerci a riempire il portafoglio di titoli a reddito fisso. Ci accontentiamo di cedole all’apparenza allettanti, ma rischiamo l’erosione del potere di acquisto per via dell’inflazione e, soprattutto, subiamo un costo opportunità: perdiamo opportunità d’investimento più redditizie. Il discorso vale anche per coloro che volessero limitarsi a difendere i risparmi, senza puntare a generare reddito. I soli bond non garantiscono la tenuta del potere di acquisto. Le azioni sono tipicamente asset migliori in tal senso. L’oro assolve a questa funzione storica, pur in un’ottica di lungo periodo. Bitcoin è l’ultimo arrivato, ancora giovane per farci analisi articolate. In ogni caso, anche solo l’1% del portafoglio ad esso dedicato avrebbe contribuito al rendimento complessivo in doppia cifra.

giuseppe.timpone@investireoggi.it