I titoli di stato della Slovenia sono in ribasso da un paio di mesi e il rendimento supera nettamente quello dei Btp italiani. Eppure le finanze della piccola repubblica, membro dell’Ue dal 2004, godono di un rating leggermente superiore (BBB+ per Fitch e A- per Standard & Poor’s) a quello del Bel Paese, recentemente bastonato dall’agenzia Standard & Poor’s. L’obbligazione da 1 miliardo di euro con scadenza marzo 2018 (Isin XS0292653994), ad esempio, viene trattata a meno di 96 e, per una cedola fissa del 4%, rende il 5,08% a scadenza, contro il 3,25% offerto dall’analogo titolo di stato italiano che paga un interesse del 4,5% con scadenza agosto 2018.

Insomma ci sono ben 180 punti di differenza e la forbice si va ad allargare ulteriormente se si prendono in esame obbligazioni a più lunga scadenza, come il titolo di stato sloveno da 1,5 miliardi di euro 4,125% 2020 (

SI0002103057) che a quota 90 rende il 6,10% a fronte del 3,75% di rendimento offerto dal Btp 4,25% 2020 che prezza sopra 103. Cosa succede? Conviene vendere Btp e posizionarsi sul piccolo stato ai confini dell’Italia per ottenere un rendimento maggiore? Forse sì, ma vediamo di spiegarne le ragioni principali.

Slovenia, aumento delle tasse e creazione di una “bad bank” per salvare le banche

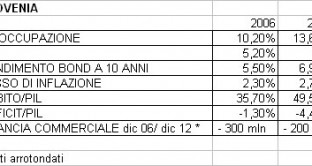

Entrambi i paesi sono in difficoltà finanziaria e la crisi sta mettendo a nudo le difficoltà e le incapacità dei governi di sostenere i bilanci statali. Ma vi sono delle differenze sostanziali che lasciano propendere per un rischio diverso fra i due stati. Mentre i problemi del debito pubblico italiano sono arcinoti e insuperabili a livello politico, quelli di Lubiana potrebbero trovare una rapida soluzione, anche solo per via del fatto che le cifre in gioco sono nettamente più piccole e quindi gestibili. Solo il fatto che nel 2012 il Pil sloveno è cresciuto del 2,3%, mentre quello italiano è calato della stessa percentuale, spiegano bene la situaizone.

Tuttavia, a causa della crisi, lo Stato sloveno dovrà reperire quest’anno 1,5 miliardi in più per fronteggiare le spese pubbliche e – come più volte ribadito dal primo ministro

Alenka Bratusek – il governo non vuole fare ricorso agli aiuti esterni della Ue, visto che poi le conseguenze sarebbero peggiori (vedi Grecia e Cipro) (

La Slovenia vuole salvarsi da sola. La premier Bratusek: “noi non siamo Cipro”). Così, il percorso per la Slovenia è già stato tracciato dalle autorità governative che hanno messo in campo tutte le loro forze per far rientrare il paese dal deficit che al momento si attesta al 4,4% sul Pil. Dal primo luglio è aumentata l’Iva, mentre, fra le misure più importanti, nei prossimi mesi almeno 15 aziende e banche a partecipazione statale saranno messe sul mercato. Tale programma di stabilità si pone come obiettivo il rientro nei parametri di Maastricht (deficit sotto al 3% del Pil) entro il 2015 e il pareggio di bilancio entro il 2017. Il consolidamento dei conti pubblici dovrà inoltre portare alla stabilizzazione del debito pubblico intorno al 60% del Pil.

La Slovenia emetterà nuovi titoli di stato entro l’anno per sostenere le banche

Nodo importante da sciogliere è il risanamento del settore bancario per il quale il governo ha già attuato il modello della “bad bank”. Si tratta di un’agenzia con garanzie statali, a cui saranno trasmesse le sofferenze sui crediti dell’intero settore bancario sloveno (circa 4 miliardi di euro). In questo modo le banche, una volta ripulite, dovrebbero essere pronte, secondo le stime del governo, a ricominciare con un’adeguata politica creditizia. Parallelamente è stata decisa un’iniezione di liquidità pari a 900 milioni di euro per stabilizzare il sistema. Ma dove prenderà i soldi? A questo punto – secondo gli analisti di Unciredit – la Slovenia dovrebbe emettere nuovi titoli statali, sia per finanziare le rate del debito pubblico sloveno in scadenza già entro quest’anno, sia per iniettare liquidità nel sistema creditizio.

Si tratterebbe della seconda emissione di obbligazioni, dopo che la prima, del valore di 3,5 miliardi di dollari, è stata effettuata a inizio maggio. E questo sembra il motivo per il quale i prezzi dei titoli di stato sloveni si sono deprezzati da due mesi a questa parte, scontando in anticipo l’offerta di nuova carta sul mercato a rendimenti maggiori. [fumettoforumright]Secondo ANSAmed, La Slovenia dovrebbe avere in questo momento una liquidità per circa 4 miliardi di euro, il che dovrebbe bastare per la ricapitalizzazione del sistema bancario. Nell’aprile 2014 però la Slovenia dovrà affrontare il finanziamento delle rate del debito pubblico per un ammontare di 1,6 miliardi di euro. La somma elevata potrebbe richiedere, secondo gli analisti di Unicredit, la necessità di una nuova emissione di titoli obbligazionari già entro l’anno. Il trasferimento della gran parte delle sofferenze sui crediti alla “bad bank” dovrebbe avvenire, secondo le stime della banca italiana, nel mese di settembre.