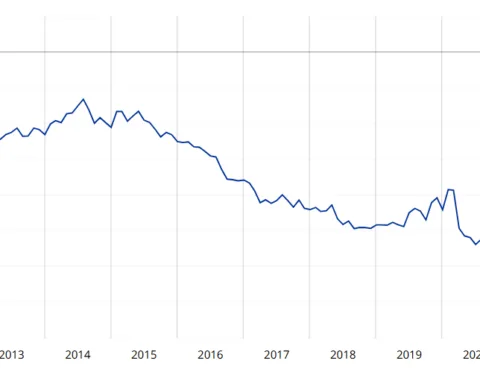

Il collasso dei rendimenti di stato italiani prosegue. Mentre scriviamo, il BTp a 10 anni offre il 3,49%, ai minimi dall’agosto dello scorso anno. Era al 5% due mesi fa. Lo spread resta al momento invariato a 157 punti base, ma nella mattinata era stato più basso. E oggi il ministro dell’Economia, Giancarlo Giorgetti, sarà incalzato in Parlamento dalle opposizioni sulla manovra di bilancio, anche se punteranno a fargli uscire dalla bocca qualcosa sulla mancata ratifica del nuovo Mes. L’esponente leghista ha già fatto presente che non parlerà né di questo, né del Patto di stabilità.

Nuovo Mes inutile per il debito pubblico italiano

Le polemiche italiane hanno dell’incredibile. Parte del panorama politico profetizza sfaceli dopo che la scorsa settimana il Parlamento ha respinto la ratifica del nuovo Mes, di fatto impedendone l’entrata in vigore.

Eppure i mercati finanziari segnalano tutt’altro. I rendimenti e lo spread continuano ad arretrare. Non c’è alcuna tensione a carico dei titoli di stato italiani.

L’apparente paradosso si spiega con il fatto che gli investitori ragionano a bocce ferme e non sulla base dell’emotività dettata dalla passione politica. In parte avevano scontato la bocciatura di Roma, in parte avevano capito che il nuovo Mes avrebbe avuto effetti tutt’altro che positivi per i BTp. Il famoso “ombrello” di cui cincischiano esponenti politici e del giornalismo nazionale non è mai esistito per il nostro debito pubblico. In caso di difficoltà finanziarie, l’Italia non avrebbe potuto accedere al prestito dell’istituto, perché non ne avrebbe rispettato le numerose condizioni preliminari fissate e di natura fiscale e macroeconomica.

Spread giù per pragmatismo

Tanto per farvi un esempio, se oggi la stessa Germania battesse cassa, le sarebbe negato anche ad essa il prestito.

In pratica, il nuovo Mes non sarebbe servito a nulla. Avrebbe, invece, imposto l’adozione delle nuove Clausole di Azione Collettiva (CACs), temute queste sì dal mercato. Avrebbero affievolito i diritti dei creditori nel caso di rinegoziazione del debito da parte di un paese dell’Area Euro.

E’ vero, sarebbe stato utile avere una protezione in più a favore delle banche. E questo il nuovo Mes lo prevedeva. Senonché non ci sarebbero banche italiane a rischio in questa fase, mentre lo stesso non si direbbe di qualche istituto nordeuropeo. E all’occorrenza, il mercato confida che le soluzioni tecniche anche sul piano sovranazionale verrebbero adottate ugualmente. Insomma, lo spread scende per ragioni di pragmatismo. Lasciamo la politica fuori dai mercati e i mercati fuori dalla politica. L’Italia ha esercitato un proprio diritto, altrimenti meglio creare la regola per cui aderiamo automaticamente a ogni accordo voluto da altri paesi ed escludiamo il nostro Parlamento dai processi decisionali.

giuseppe.timpone@investireoggi.it