Chi ve lo ha detto che non esistono più i rendimenti di una volta? Certo, bisogna faticare per trovare qualche bond appetibile, ma gli sforzi vengono premiati. Pochi giorni fa, Anglogold Ashanti ha emesso obbligazioni con scadenza ottobre 2030 e cedola 3,75% (ISIN: US03512TAE10) per 700 milioni di dollari. Capite benissimo che l’alto tasso offerto non sarebbe potuto rimanere ignorato dal mercato. E, in effetti, giusto il tempo di sbarcare sul mercato secondario, che il prezzo del titolo si è impennato a 102,88, la quotazione di queste ore. Il rendimento scendeva così al 3,36%, meno della cedola, ma sempre ghiotto per gli investitori affamati di “yield”.

Anglogold è una società attiva nell’estrazione di oro, nata dalla fusione tra una compagnia sudafricana e una del Ghana. Con sede nel Sudafrica, ha chiuso il 2019 con un fatturato di 3,5 miliardi di dollari e una perdita lieve di 12 milioni, anche se già al 30 giugno scorso aveva registrato un utile netto di 218 milioni nei 12 mesi. Possiede un indebitamento a lungo termine di 2,74 miliardi, ma ha rating medio-bassi: Baa3 per Moody’s, BBB- per Fitch e BB- per S&P. Per quest’ultima agenzia, quindi, il debito di Anglogold Ashanti è “non investment grade”, cioè ad alto rischio di credito, per cui l’emittente andrebbe considerato “speculativo”.

Tenuto conto di questi rischi, vi mostriamo altri due bond emessi dalla società e ancora negoziabili. Quello che scade nell’agosto 2022 e con cedola 5,1250% (ISIN: US03512TAC53) offre oggi un rendimento di poco inferiore al 2,10%, quotando sopra 105. E il bond aprile 2040 con cedola 6,50% (ISIN: US03512TAB70) rende il 4,43%. La sua quotazione si è impennata del 30% dai minimi dell’anno toccati a marzo, nel pieno della tempesta finanziaria globale.

Bond emergenti in dollari, cosa accadrà nel prossimo futuro?

Rendimenti effettivi e prospettive

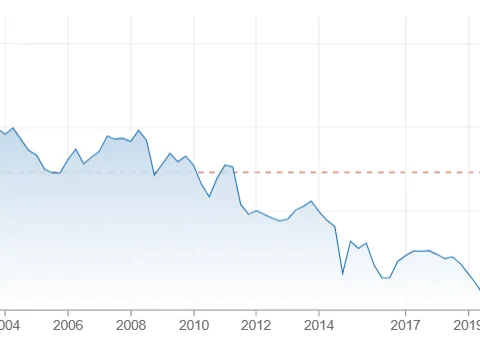

Queste obbligazioni stanno risentendo positivamente senza dubbio della corsa ai bond di questi mesi, sostenuta dall’ampia liquidità iniettata dalle banche centrali sui mercati. Nello specifico, non possono che giovarsi anche del boom delle quotazioni auree. Quest’anno, esse hanno guadagnato il 25%, ma ad agosto erano arrivate a segnare +36%, allorquando toccavano il record massimo di quasi 2.070 dollari l’oncia. Lo scorso anno, quando le quotazioni mediamente si attestarono a 1.435 dollari l’oncia, Anglogold riuscì sostanzialmente a chiudere il bilancio in pareggio. Ai prezzi attuali, dovrebbe mostrarsi in grado di maturare un utile solido, a parità di produzione (3,28 milioni di once estratte nel 2019). E questo abbasserebbe il rischio di credito, migliorando le finanze societarie.

Resta il rischio di cambio, trattandosi di titoli denominati in dollari. Il biglietto verde sarebbe destinato a deprezzarsi contro l’euro nei prossimi anni e stimando un -1,25% medio annuo emergente dallo spread Treasury-Bund a 10 anni, dovremmo scontare un rendimento decennale effettivo in area 2,10%. Si “sgonfia”, dunque, l’offerta apparentemente più che abbondante, sebbene rimarrebbe più che competitiva, date le alternative corporate nell’Eurozona. E se l’oro dovesse proseguire l’ascesa nel medio e lungo termine, i prezzi dei bond seguirebbero, consentendoci di disinvestire con tanto di plusvalenze.

Prezzo dell’oro sotto i 2.000 dollari, ecco perché il quadro è cambiato

giuseppe.timpone@investireoggi.it