E’ la quarta emissione dell’anno per Unicredit, che già aveva collocato sul mercato nuove obbligazioni nei mesi di gennaio, febbraio e marzo. L’offerta è in corso dal giovedì 18 aprile e resterà attiva fino al venerdì 3 maggio (ISIN: IT0005592818). Durante questo periodo, gli investitori avranno la possibilità di acquistare il bond alla pari, cioè al 100% del suo valore nominale. Il taglio minimo è fissato in 10.000 euro, cosa che rende l’investimento accessibile ai più, pur non alla portata probabilmente di tutte le tasche.

Obbligazioni Unicredit, caratteristiche

E veniamo alle caratteristiche salienti delle nuove obbligazioni Unicredit. Hanno una durata di 13 anni. A fronte della data di emissione del 17 aprile 2024, la scadenza è fissata per il 17 aprile del 2037. Le cedole saranno fisse e pari al 9,40% annuo lordo per i primi due anni. Dal terzo anno e fino alla scadenza, le cedole diventeranno variabili e pari all’Euribor a 3 mesi. Tuttavia, l’emittente ha previsto un “floor” pari a 0 e un “cap” del 9,40%. I pagamenti saranno sempre annuali e posticipati.

Cosa significa? Le obbligazioni Unicredit adottano un meccanismo cosiddetto “fixed to floater”. Esso consiste nell’erogare cedole fisse per un primo periodo e variabili dopo. E nello specifico, esiste una garanzia a favore dell’obbligazionista: non riceverà mai un tasso annuo lordo inferiore a zero, anche nel caso in cui l’Euribor a 3 mesi scendesse su valori negativi. E’ stato così tra la fine del 2015 e l’estate del 2022. Oggi, uno scenario simile appare remoto. In ogni caso, lo scudo c’è. D’altra parte, la cedola non potrà nemmeno risultare superiore al 9,40% per il caso in cui l’Euribor a 3 mesi superasse tale soglia.

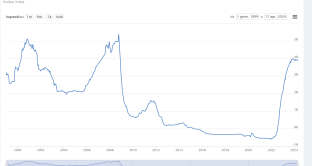

Euribor a 3 mesi, andamento storico © Licenza Creative Commons

Cedole legate ai tassi, cosa sapere

Va detto che “floor” e “cap” non appaiono affatto simmetrici.

Due scenari estremi asimmetrici

Perché vi diciamo questo? Per capire se le nuove obbligazioni Unicredit siano un’opportunità d’investimento apprezzabile o meno per i risparmiatori comuni, bisogna calcolarne il possibile rendimento. Supponendo lo scenario peggiore, cioè di un Euribor a 3 mesi sempre pari a zero dall’aprile del 2026 fino all’aprile del 2036, otteniamo un rendimento lordo medio annuale di appena l’1,07% netto. Va da sé che non riusciremmo molto probabilmente nemmeno a coprire l’inflazione del periodo.

Immaginando, invece, lo scenario migliore, ossia di un Euribor a 3 mesi sempre pari o superiore al 9,4% dall’aprile 2026 fino all’aprile del 2036, il rendimento netto all’emissione risulterebbe del 6,96%. Un livello molto elevato e con ogni probabilità nettamente positivo anche in termini reali. Tuttavia, per quanto sopra spiegato, dovremmo considerare altamente improbabile lo scenario migliore. Volendo immaginare, invece, un Euribor a 3 mesi in media sempre ai livelli attuali (3,90%), il rendimento netto si attesterebbe in area 3,50%. Sarebbe sostanzialmente ai livelli del BTp 2037. In pratica, nessun premio sui rendimenti dei titoli di stato.

Obbligazioni Unicredit giù con taglio dei tassi?

In conclusione, sebbene non possiamo conoscere a priori il rendimento medio delle nuove obbligazioni Unicredit, in base all’andamento storico dei tassi possiamo immaginare che essi si collochino nella parte medio-bassa della forchetta indicata dall’emittente. Le cedole iniziali saranno anche molto elevate, ma non bisogna limitarsi ad esse.