Che cosa ne pensate di un fondo obbligazionario che – ahimè – mi sta facendo perdete moltissimi soldi e mi crea notti insonni?Circa un anno e mezzo fa, mi sono fatto convincere ad acquistare dalla banca il Fondo Anima Tricolore AD. Le solite frasi: “sono sicuri, sono obbligazioni”. Comprato a 6,55 euro, oggi sto perdendo una cifra considerevole e la banca non fa altro che rassicurarmi. A gennaio una scusa, a febbraio un’altra per cercare di non farmi vendere. Anche quando hanno avuto una risalitina e perdevo solo 6mila €.Adesso di nuovo una tragedia con rassicurazioni che si tratti di un fondo e bisogna aspettare che risalga, il gestore cambierà i titoli e, se non è quest’anno, sarà il prossimo; essendo un fondo di lungo periodo, bisogna aspettare. Io non mi fido e, a parte lo stress, sono risparmi di una vita. Ho paura di ritrovarmi con una perdita enorme, o peggio, di aspettare 6/7 anni con il ricambio di titoli che ha in pancia il fondo con valori ridimensionati.

Fondo Anima Tricolore, composizione del portafoglio

- BTp 1 giugno 2032 e cedola 0,95%;

- BTp 1 marzo 2041 e cedola 1,8%;

- BTp 1 aprile 2031 e cedola 0,90%.

Nel complesso, incidono per il 23% del valore di portafoglio. Stiamo parlando di bond che hanno perso rispettivamente quest’anno il 7,3%, il 16% e l’11%. Capiamo benissimo perché Fondo Anima Tricolore stia registrando il segno meno. Detto questo, in banca non stanno rivolgendo al nostro lettore rassicurazioni di comodo, bensì spiegando come funzioni. Un fondo d’investimento, sia esso azionario, obbligazionario o misto, ha bisogno di anni per dare i suoi frutti. Nel breve periodo, le turbolenze possono anche provocare crolli enormi ai capitali. Pensate solamente quanto accadde nel marzo 2020 con la pandemia. In tre settimane, Piazza Affari perse il 37%. Tuttavia, nei diciotto mesi successivi rimbalzò di quasi il 65%.

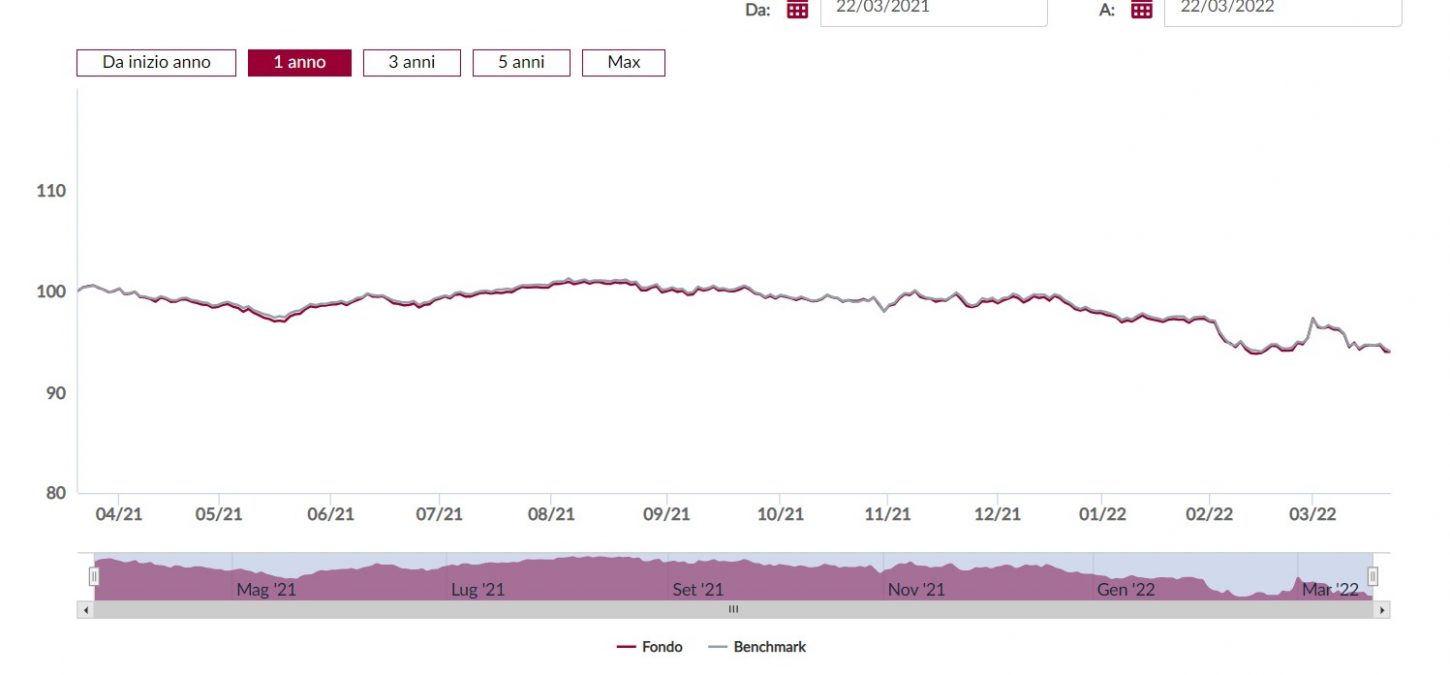

Valore quota e trend BTp

Nel caso specifico, difficile credere che i BTp possano risollevarsi nei prossimi mesi. Tra alta inflazione e minori stimoli monetari della BCE, i loro rendimenti quasi certamente continueranno a salire e, per converso, i prezzi a scendere. Ma Fondo Anima Tricolore è attrezzato proprio per gestire il denaro in ogni situazione, così come qualsiasi altro fondo.

In un’ottica di lungo periodo, non dovrebbe esserci timore per la sorte dei capitali. Quando s’investe in un fondo, non bisogna mai farsi impressionare dall’andamento iper-favorevole o iper-negativo nel breve termine. Interessa il trend a lungo, generalmente positivo. Questo non significa che tra uno o due anni il lettore avrà la garanzia che la sua quota sarà risalita almeno ai valori di acquisto. Potrebbe rendersi necessario più tempo. Al momento, la perdita accusata è di circa il 7%, neppure così eccessiva. Uscire adesso dall’investimento significa cristallizzarla, mentre attendere che le condizioni di mercato negli anni volgano in meglio la tramuterebbe in un potenziale guadagno.