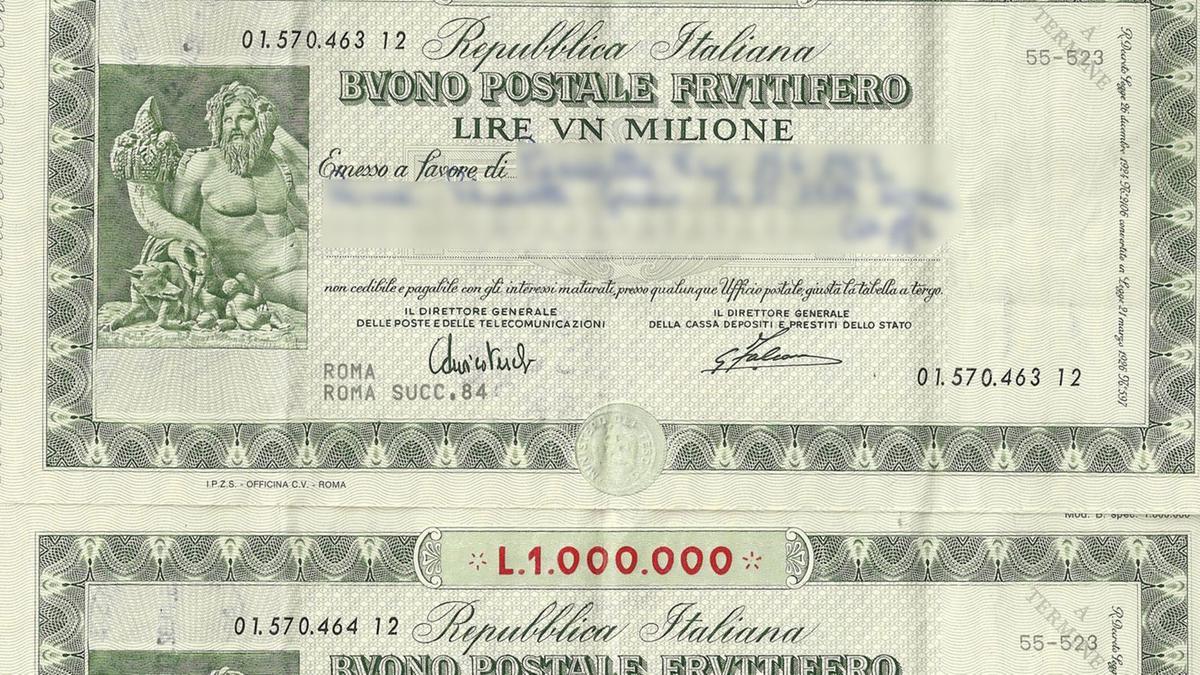

Avere ben 110 anni di età, scoprire una fortuna tra le cianfrusaglie di casa e non arrendersi per fare valere i propri diritti. E’ la storia di una tale signora Anna, originaria di Lanciano (Chieti), ma residente a Roma. Ha ritrovato in una scatola un Buono fruttifero postale sottoscritto in data 19 maggio 1987 per 25 milioni di vecchie lire, quasi 13.000 euro, e dimenticato. Mettetevi nei panni suoi e della famiglia. Si sono fatti quattro calcoli e hanno scoperto che quel titolo oggi varrebbe intorno ai 195 mila euro.

Buono fruttifero postale, difesa di Giustitalia

La signora ha deciso di fare ricorso tramite Giustitalia, un’associazione in difesa dei consumatori che in queste settimane abbiamo già sentito a proposito del caso presunto di Sondrio del ritrovamento di una somma di 161 milioni di lire non più convertibile in euro dalla Banca d’Italia. Presunto, perché esistono dubbi sulla sua veridicità. Tornando al Buono fruttifero postale, come stanno le cose e perché non c’è accordo nemmeno sul suo valore effettivo di oggi?

Interessi della serie Q

Il suddetto Buono fruttifero postale venne emesso all’interno della serie Q. Esso corrispondeva i seguenti tassi di interesse:

- 8% all’anno per i primi cinque anni;

- 9% all’anno dal sesto al decimo anno;

- 10,50% all’anno dall’undicesimo al quindicesimo anno;

- 12% all’anno dal sedicesimo al ventesimo anno;

- 12% all’anno dal ventunesimo al trentesimo anno*.

*Dopo il ventesimo anno, la capitalizzazione degli interessi era semplice. A differenza dei primi venti anni, cioè, gli interessi non producevano più altri interessi. Questi venivano calcolati sul solo montante (capitale e interessi) al termine del ventesimo anno.

Diatribe sul calcolo degli interessi

La serie Q è da anni oggetto di battaglie legali tra risparmiatori e Poste Italiane. Venne emessa con l’apposizione di un timbro per cui il Buono fruttifero postale avrebbe smesso di produrre interessi dopo il ventesimo anno e riportando interessi più bassi rispetto alla serie precedente. La giustizia ha dato più volte ragione ai risparmiatori (vedi Tribunale di Milano), condannando Poste ad erogare anche gli interessi degli ultimi dieci anni, oltre al pagamento delle spese legali. Sempre sugli interessi, però, esiste un’altra diatriba tra Poste e clienti. L’imposta viene calcolata già in fase di investimento, contrariamente alla normativa vigente del 1973 per cui andrebbe applicato il metodo di cassa.

In altre parole, Poste calcola gli interessi (che producono altri interessi) come se pagasse l’imposta del 12,50% (al 6,25% fino al 31 agosto 1986) annualmente. Invece, il pagamento avviene in fase di rimborso del Buono fruttifero postale. E non è una differenza da poco, perché ciò implica che il calcolo degli interessi ne risulta depresso. Facciamo un esempio per capire meglio. Se investo 1.000 euro al tasso dell’8% all’anno per cinque anni, alla scadenza avrò maturato interessi lordi per circa 469 euro, pari a poco più di 410 euro netti. Ma se calcolo gli interessi già al netto dell’imposta anno dopo anno, avrò il 7% per cinque anni, cioè: 402,55 euro.

Buono fruttifero postale realmente prescritto?

C’è, infine, una questione che non ci convince di questa storia. Alla signora non sarebbe stato effettuato il rimborso del Buono fruttifero postale, in quanto prescritto. Ora, noi sappiamo che per i titoli sottoscritti fino al 27 dicembre 2000 la prescrizione scatta dopo dieci anni dalla data della scadenza. Nel caso in esame, il titolo scadde nel 2017 e, quindi, ci sarebbe tempo fino al 2027 per richiedere indietro capitale e interessi.

Giustitalia spiega che farà ricorso in base all’art. 2935 del Codice Civile, secondo cui la prescrizione di un diritto decorre dalla data in cui lo si può fare valere. E nel caso concreto, questa scatterebbe dal giorno del ritrovamento del Buono fruttifero. Si tratta della stessa motivazione con cui l’associazione nelle settimane addietro si era detta intenta a rappresentare le istanze di coloro che vorrebbero scambiare vecchie lire in euro e, a causa della cessata convertibilità, non possono più farlo dopo il 2012.