Negli anni in cui i tassi di mercato si erano azzerati, un modo per ottenere rendimenti decenti senza assumersi rischi eccessivi ha consistito nell’inserire in portafoglio obbligazioni sovranazionali denominate in valute emergenti. Il rischio di credito era così sostanzialmente nullo, ma quello di cambio faceva sì che i rendimenti offerti fossero di gran lunga superiori a quelli medi offerti sui mercati avanzati. In questo articolo, analizziamo l’andamento di un ipotetico investimento effettuato all’emissione delle obbligazioni della Banca Inter-Americana per lo Sviluppo in rupie indonesiane, avvenuta nel marzo 2014 e in scadenza nel marzo dell’anno prossimo (ISIN: XS1377496457).

Obbligazioni sovranazionali in rupie indonesiane, esempio d’investimento

L’ammontare emesso fu di 11.470 miliardi, pari a 732 milioni di euro al cambio di allora.

Il lotto minimo acquistabile fu fissato a 10 milioni di rupie, cioè a 638 euro. Come sarebbe andata, se avessimo investito tale cifra quasi sette anni e mezzo fa? Per prima cosa, il prezzo di emissione di queste obbligazioni sovranazionali fu di 101,18, leggermente sopra la pari. Al cambio di 15.670, avremmo speso 645,70 euro.

Tale bond stacca annualmente cedola fissa del 7,875%, pari a 787.500 rupie. Nel marzo 2015, la valuta emergente risultava essersi di molto rafforzata rispetto alla data di emissione del titolo a un tasso di 13.852 contro l’euro. La cedola erogata valeva così 56,85 euro. Un anno più tardi, cambio a 14,693 rupie per 1 euro e cedola pari a 53,60 euro. Procedendo con lo stacco della cedola nel 2017, avremmo incassato altri 56,25 euro. Nel 2018, rupia indebolitasi e cedola pari a 46,46 euro. E ancora: 48,84 euro nel 2019, 48,27 euro nel 2020, 45,77 euro nel 2021 e 50,19 euro nel 2022.

In tutto, avremmo incassato dall’emissione ad oggi, tenuto conto dei tassi di cambio alle date di stacco delle cedole, sui 406 euro.

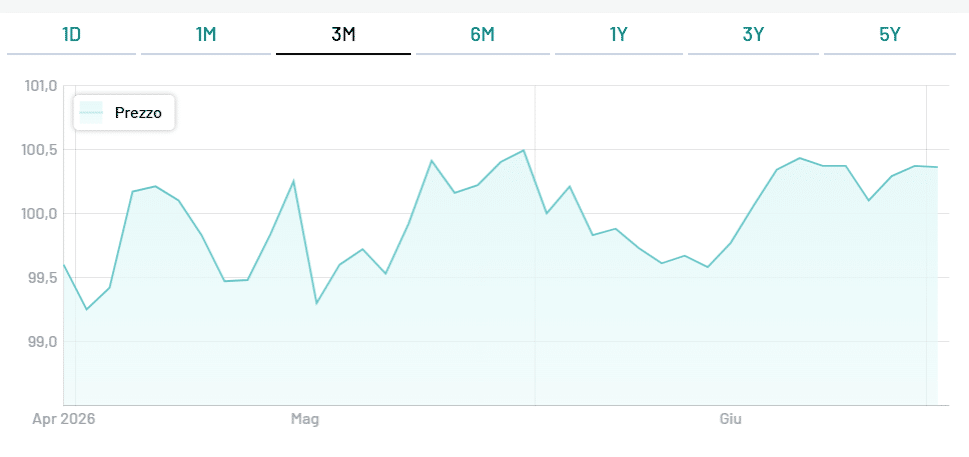

Supponiamo di voler rivendere oggi le obbligazioni sovranazionali in rupie indonesiane. Ad un prezzo di 101,09, incasseremmo 10.109.000 rupie, che al cambio attuale di 15.341, equivarrebbero a 658,95 euro. Inoltre, incasseremmo il rateo attivo della cedola maturata dal 14 marzo fino a ieri, cioè altre 274.007 rupie, pari a 17,86 euro.

Rendimento reale e confronto con BTp

Tirando le somme, nel 2014 avremmo speso 645,70 euro. Solamente attraverso le cedole, il bond ci avrebbe reso più di 424 euro, intorno al 66%. E disinvestiremmo il capitale realizzando una plusvalenza del 2%. In altre parole, il rendimento effettivo sarebbe stato del 68%. Su base annua, equivarrebbe all’8,12%, ben più del rendimento alla scadenza offerto acquistando ieri il titolo, pari al 6,11%. Teniamo conto che nel marzo 2014, un BTp a 8 anni ci avrebbe offerto un rendimento lordo inferiore al 3% e che da allora l’indice dei prezzi al consumo in Italia è salito del 12% scarso.

In conclusione, le obbligazioni sovranazionali in rupie indonesiane ci avrebbero offerto un rendimento “extra” di oltre il 5% rispetto a un titolo di stato italiano di pari durata. In termini reali, il rendimento sarebbe stato del 56%, pari al 6,70% annuale. Insomma, ci sarebbe andata piuttosto bene.

giuseppe.timpone@investireoggi.it