Febbraio fu un mese spartiacque per il mercato obbligazionario europeo nel 2025. Il Bund a 30 anni, ad esempio, iniziò un decollo che lo avrebbe portato in questi giorni ad offrire il massimo rendimento dal 2011. In quel mese, si tennero le elezioni federali in Germania, anticipate rispetto alla scadenza naturale di settembre per via della caduta del governo giallo-rosso-verde a fine 2024. Ne uscì vincitore con numeri striminziti il centro-destra di Friedrich Merz, che sarebbe diventato cancelliere a marzo e dopo non poche fibrillazioni e una storica bocciatura del Bundestag.

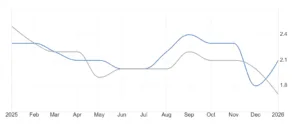

Bund 30 anni, rendimento vola

Subito dopo il voto, il leader conservatore annunciò che avrebbe varato un maxi-piano di investimenti pluriennali in deficit, tanto da richiedere la riforma della regola costituzionale sul “freno al debito”.

I rendimenti tedeschi esplosero come non avveniva in maniera così repentina sin dal 1998. Un anno fa, il trentennale era poco sopra il 2,60%, mentre oggi viaggia sopra il 3,50%. Stava in territorio negativo agli inizi della pandemia. Nello stesso periodo, il suo omologo italiano è salito da quasi il 4,40% a meno del 4,15%. Lo spread BTp-Bund su questo tratto della curva è crollato da più di 150 a sotto 85 punti base, cioè di quasi lo 0,70%. Sul decennale la caduta è stata più contenuta: poco più di mezzo punto percentuale.

Repricing tra debiti e inflazione

Cosa significano questi dati? Il Bund a 30 anni ha pagato particolarmente il cambio di paradigma in corso nella prima economia europea. La Germania è nota per i suoi bassi tassi d’inflazione, unitamente a un debito pubblico sempre sotto controllo. Il rigore fiscale non è mai stato messo in discussione da nessun partito politico dal secondo dopoguerra. La novità di questi mesi è che a guidare la svolta è stato il partito più teoricamente schierato per l’ordine dei conti.

Merz intende spendere 1.000 miliardi in dieci anni tra riarmo e infrastrutture.

Sul mercato sta avvenendo un re-pricing dei titoli di stato tedeschi. Non saranno più scarsi come in passato. I deficit sostenuti indurranno il Tesoro di Berlino ad aumentare le emissioni, specie a lunga scadenza. Ad esempio, nei giorni scorsi è ricorso all’emissione del primo Bund a 20 anni tramite collocamento sindacato.

A crescere in Germania non sono soltanto i debiti. L’inflazione è da tempo più alta rispetto alla media dell’Eurozona. Ad esempio, a gennaio è risalita al 2,1% in controtendenza alla discesa nell’area all’1,7%. I prezzi al consumo in cinque anni sono saliti del 21,6% contro una media del 20% in Italia e del 14,8% in Francia. Soprattutto, l’inflazione tedesca si mostra più riluttante a scendere contro l’1% italiano e lo 0,3% francese a gennaio. I rendimenti nominali tedeschi stanno lievitando anche per effetto del maggiore carovita.

Rischio stagflazione e instabilità interna

Il Bund a 30 anni che funge da “benchmark” ha scadenza in data 15 agosto 2056 e offre cedola 2,90% (ISIN: DE000BU2D012).

Venne emesso proprio nelle settimane di “sell-off” ai danni dei titoli tedeschi. Ieri, la sua quotazione era di appena 88,35 centesimi, implicando uno sconto prossimo al 12% rispetto al valore nominale. Il Bund a 10 anni, invece, si avvicina alla soglia del 3%, avendo superato in settimana il 2,90%. Come se non bastasse, è vero che l’economia tedesca starebbe uscendo dalla lunga fase di recessione e stagnazione dopo la pandemia, ma i numeri sono ancora tutti da dimostrare.

In buona sostanza, dietro al boom dei rendimenti per il Bund a 30 anni si cela la sensazione di una stagflazione accompagnata dal crescente indebitamento. La condizione peggiore in assoluto per uno stato. La stabilità politica interna non è più garantita. Il governo di Merz si regge su una Grosse Koalition inclusiva dei socialdemocratici, dalla quale ogni giorno emergono differenze di vedute paralizzanti per la maggioranza. E i sondaggi premiano gli euroscettici all’opposizione di AfD, partito con cui ad oggi nessun partito si mostra disposto a governare.

Bund 30 anni segno di crisi del modello tedesco

Completa il quadro allarmante il contesto internazionale. Dazi USA, tensioni con la Russia e decoupling tra Occidente e Cina fanno a brandelli quel modello tedesco su cui era stata impostata la crescita della Germania per decenni. Le esportazioni non sono più garantite né ad Ovest, né ad Est. L’energia non la si importa più a basso costo e la sicurezza militare richiederà nei prossimi anni spese crescenti a Berlino. A pagarne il prezzo sono i rendimenti a lungo termine, come quelli offerti dal Bund a 30 anni. E su di essi poco può la stessa Banca Centrale Europea, la cui politica sui tassi di interesse ha un impatto diretto solo sul tratto medio-breve della curva.

giuseppe.timpone@investireoggi.it