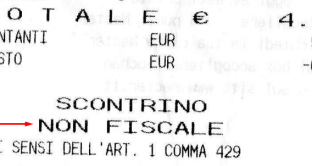

Scontrino non fiscale, come comportarci se ci viene dato ad un acquisto? È lecito?

Questa è la prima domanda che ci poniamo se nell’effettuare un acquisto ci viene consegnato lo scontrino non fiscale. Vediamo insieme cos’è e quando è lecito emetterlo.

Che cos’è lo scontrino non fiscale

Lo scontrino non fiscale è usato nei grandi punti vendita, è una possibilità che il nostro ordinamento riserva a particolari organizzazioni di distribuzione (grandi supermercati) e a chi trasmette gli incassi all’Agenzia delle Entrate in modalità diversa.

La legge 311/2004 permette alle imprese che operano nella Grande Distribuzione Organizzata di trasmettere gli incassi suddivisi per punti vendita per via telematica. Questo sistema è nato per semplificare il grande flusso di operazioni fiscali legate allo scontrino e ai vari punti vendita. Si tratta di un’operazione lecita, in quanto ad ogni scontrino fiscale corrisponde un invio telematico trasmesso all’Agenzia delle Entrate.

L’invio dell’incasso viene effettuato tramite Entratel, oppure con uno degli intermediari abilitati. Gli incassi vanno trasmessi entro il 15° giorno lavorativo successivo alla scadenza del mese.

Scontrino non fiscale: chi lo può usare?

Lo scontrino non fiscale con la trasmissione telematica all’Agenzia delle Entrate, secondo la legge può essere utilizzato da:

- punti vendita superiori a 150 metri quadrati, se sono nel territorio di un comune che hanno una popolazione inferiore ai 10.000 abitanti;

- punti vendita superiori ai 250 metri quadrati, negli altri casi.

Non possono utilizzarlo le imprese che hanno un solo punto vendita.

Scontrino non fiscale: sanzioni per il mancato invio dei dati

Nel caso in cui la trasmissione non avvenga entro i termini e le modalità stabilite, le multe sono:

- il 100% dell’imposta per gli scontrini non trasmessi telematicamente;

- sanzione dai 1032 ai 4131 euro quando non si sono installati i misuratori fiscali.

Si può incorrere anche nella sospensione della licenza per un periodo che va dai 15 giorni ai 2 mesi, con una recidiva che invece trasforma il minimo e il massimo della pena rispettivamente in 2 mesi e 6 mesi.