La Legge n°197/2022, Legge di bilancio 2023, ha alzato il limite dei ricavi/compensi da rispettare per accedere e permanere nel regime forfettario. In particolare, il precedente limite di 65.000 euro è stato alzato a 85.000. Anche se l’Unione Europea non ha ancora deciso in merito.

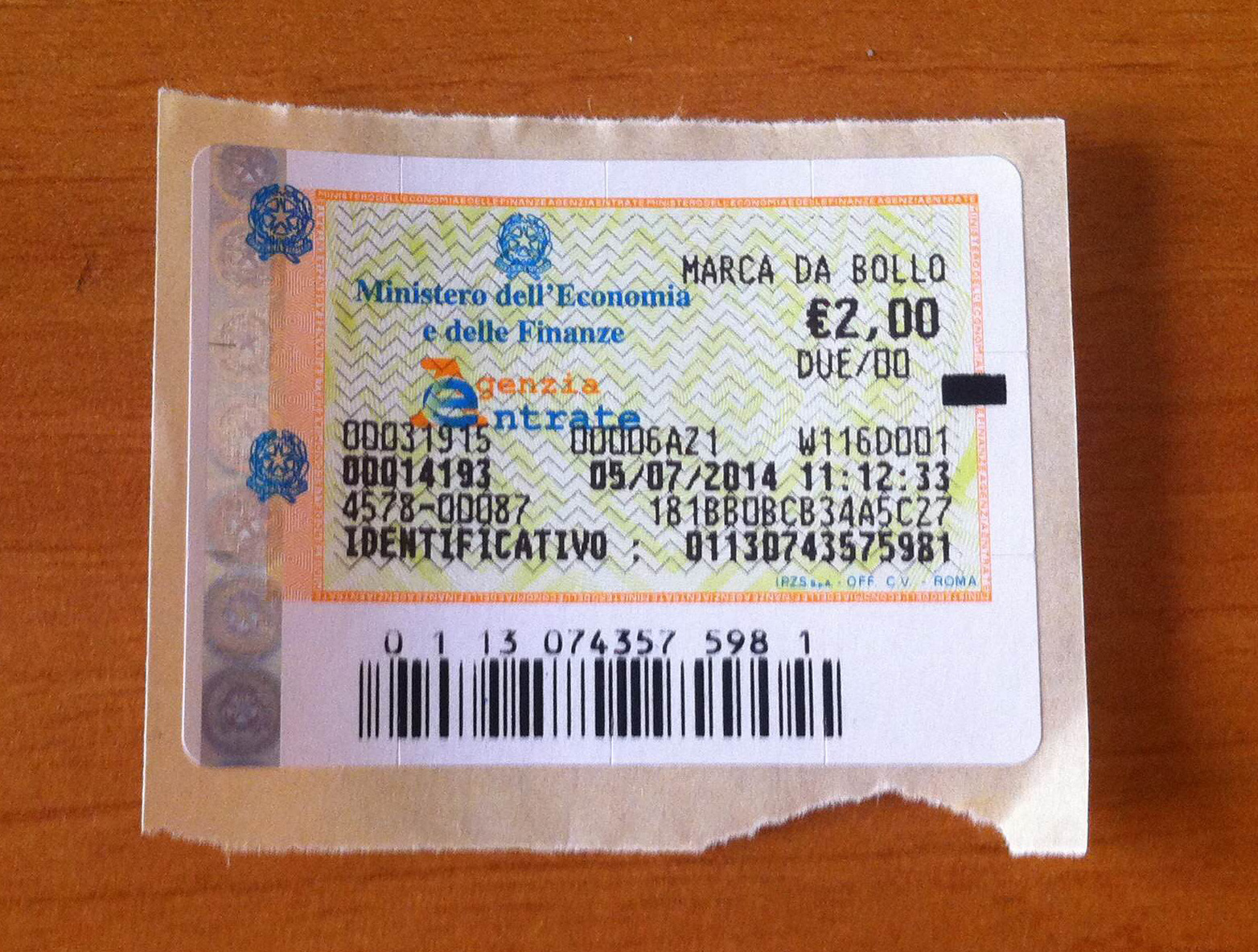

Detto ciò, è lecito chiedersi se nel limite citato concorrano o meno anche le due euro addebitate a titolo di marca da bollo in fattura dal forfettario.

Vediamo quali sono state nel corso del tempo le indicazioni dell’Agenzia delle entrate per poi arrivare a una conclusione chiara.

Regime forfettario. Le nuove regole di accesso 2023

In virtù delle novità previste con la Legge di bilancio 2023, da quest’anno possono accedere al regime forfettario i titolari di partita iva che (vedi nuovo comma 54 della Legge 190/2014, Legge di stabilità 2015):

- hanno conseguito ricavi ovvero hanno percepito compensi, ragguagliati ad anno, non superiori a euro 85.000;

- hanno sostenuto spese per un importo complessivo non superiore a 20.000 euro lordi per lavoro accessorio, lavoro dipendente e compensi a collaboratori, anche a progetto.

Tali limiti non valgono solo rispetto a coloro che aprono una nuova partita iva nel 2023, ma anche rispetto a chi lo scorso anno era già in regime forfettario. Infatti, chi era già forfettario, ad inizio anno 2023, ha dovuto verificare se i ricavi/compensi conseguiti nel 2022 hanno superato o meno la nuova soglia di 85.000 euro. Nel caso in cui i ricavi non hanno superato la soglia di 85.000 euro, è ammessa la possibilità di continuare ad operare in regime forfettario. Fermo restando che la soglia va rapportata ai mesi di attività. Nel senso che, ad esempio, chi ha iniziato l’attività ad aprile 2022, dovrà rapportare il limite di 85.000 euro a 9 mesi (85.000/12*9).

Dunque, è corretto affermare che la nuova soglia di ricavi ha valenza retroattiva.

Attenzione però all’eventuale superamento della soglia citata.

Infatti, le conseguenze sono differenziate a seconda di quanto la soglia viene superata.

Nello specifico:

- con ricavi superiori a 85.000 e fino a 100.000 euro, uscirà dal regime forfettario con effetto dall’anno successivo a quello di superamento del limite;

- con ricavi oltre 100.000 euro, l’uscita dal regime forfettario è immediata (regole ordinarie Irpef e IVA a partire dalle operazioni effettuate che comportano il superamento del predetto limite di 100.000 euro).

Il corretto trattamento della marca da bollo sulla fattura del forfettario

La Legge di bilancio 2023 ha alzato il limite dei ricavi/compensi da rispettare per accedere e permanere nel regime forfettario, ma rimangono invariate le indicazioni sul corretto trattamento ai fini reddituali della marca da bollo apposto sulla fattura dei forfettari (anche “virtualmente”, vedi portale Fatture e corrispettivi per la fattura elettronica, da non confondere con il c.d bollo virtuale).

Da qui, è utile richiamare le indicazioni fornite dall’Agenzia delle entrate sul corretto trattamento ai fini delle imposte sui redditi del bollo apposto sulle fatture, elettroniche o cartacee poco importa.

Nello specifico, nella risposta n° 428/2022, l’Agenzia delle entrate ha chiarito che

assumono rilevanza, ai fini del calcolo dell’ammontare dei ricavi, anche le spese addebitate al cliente da parte dei professionisti per l’imposta di bollo. In conclusione, alla luce delle suesposte argomentazioni, si ritiene che l’importo del bollo addebitato in fattura al cliente assuma la natura di ricavo o compenso e concorra alla determinazione forfettaria del reddito soggetto ad imposta sostitutiva, secondo quanto disposto dall’articolo 4 della legge n. 190 del 2014.

Dunque, la marca bollo da 2 euro addebitata dal forfettario al cliente, privato, professionista o impresa poco importa, concorre ai ricavi dell’anno in cui la fattura è stata incassata. Per fare un esempio, in caso di emissione di una fattura per un importo di 80 euro più due di marca da bollo, il totale dei ricavi è pari a 82 euro.

Dunque, nella verifica della nuova soglia di 85.000 euro, si deve tenere conto anche delle marche da bollo apposte sulle fatture incassate. E’ difficile, ma non da escludersi, che per via del riaddebito della marca da bollo, il contribuente possa superare la soglia di 85.000 euro.