L’IMU (Imposta municipale unica), come noto colpisce il possesso di immobili, che può derivare dal titolo di proprietà o da altri diritti reali di godimento come usufrutto, enfiteusi, ecc. Non la pagano inquilini e comodatari.

È una tassa di competenza comunale, calcolata in base alla percentuale di possesso e ai mesi effettivi di possesso nell’anno d’imposta. Ad esempio, se un immobile è di proprietà congiunta di 4 persone, ognuna al 25%, l’imposta sarà suddivisa di conseguenza. Relativamente ai mesi di possesso, si considera l’intero mese in cui il possesso supera la metà del periodo di cui si forma il mese stesso.

Regole nel decesso

In caso di decesso del proprietario o del soggetto passivo IMU, l’obbligo tributario si trasferisce agli eredi, che devono attenersi a precise regole per adempiere a questa responsabilità.

Questi sono chiamati a pagare il tributo per conto del familiare defunto (se quest’ultimo non aveva già pagato prima), considerando i mesi dal 1° gennaio dell’anno di riferimento fino alla data del decesso. In presenza di più eredi, si instaura una responsabilità solidale tra di loro. Tuttavia, basta che uno di essi effettui il pagamento per liberare gli altri.

Per i mesi successivi alla data del decesso, gli eredi devono pagare l’IMU in proprio nome, considerando la quota di proprietà ereditata. Ogni erede diventa così un soggetto passivo IMU in base alla sua quota di eredità.

Se, quindi, ad esempio, il signor Francesco (con due figli unici eredi) possiede (al 100%) un fabbricato soggetto a IMU nel 2023 e questi è deceduto il giorno 23 maggio 2023

- i suoi due figli ereditano il bene diventando nuovi proprietari al 50% ciascuno;

- i figli devono versare l’IMU 2023 per conto del padre per i mesi da gennaio a maggio;

- ognuno dei due fratelli liquiderà l’IMU 2023 a titolo personale per i mesi da giugno a dicembre, considerando la propria quota di proprietà ereditata.

Compilazione Modello F24 per l’IMU nel decesso

La responsabilità degli eredi nel pagare l’IMU non si attiva se l’eredità non viene accettata.

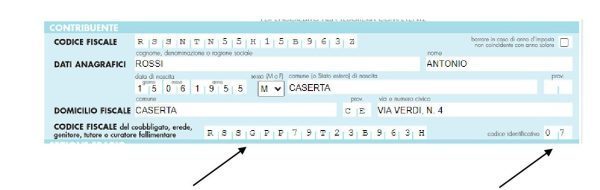

I dati anagrafici da indicare, devono essere quelli del deceduto. Occorre poi compilare anche

- il campo “coobbligato,” dove inserire il codice fiscale dell’erede che compila il modulo ed effettua il versamento per nome e conto del deceduto;

- il campo “codice identificativo, da valorizzare con il codice “07.”, che identifica la qualifica di “erede”.

Poi, ovviamente, è necessario compilare la sezione IMU del modello, in cui inserire i dati riferiti al versamento (codice comune, numero immobili, codice tributo, importo da pagare, ecc.).

Se, quindi, ad esempio, il deceduto è il sig. Rossi Antonio e il figlio che effettua il pagamento IMU per contro del padre è Rossi Giuseppe, la sezione dati anagrafici va così compilata:

Trovi qui anche la guida generale su compilazione Modello F24 versamento IMU.