Le stagionalità, ma più in generale i così detti bias, nel mondo della finanza sono dei comportamenti dei mercati che si ripetono a livello sistematico, presentando quindi un grado di “prevedibilità” più o meno elevato.

Ad esempio si potrebbe quantificare numericamente il fatto che il prezzo di un determinato strumento finanziario tenda a salire in certi momenti della giornata e a scendere in altri o comunque a salire in certi giorni e a scendere in altri. Estendendo l’orizzonte temporale di analisi alle settimane o ai mesi i suddetti bias vengono anche chiamati stagionalità.

Naturalmente, per una comprensione più completa del trend in atto dei prezzi di strumenti che presentano questa caratteristica occorre andare più a fondo e non appare questa la sede per una trattazione più completa: senza scendere nel dettaglio ad esempio per il crude Oil occorrerebbe analizzare i rapporti Opec (per avere un’idea sulla quantità e il prezzo del petrolio che le nazioni aderenti all’organizzazione esportano), le trivelle in funzione ecc.

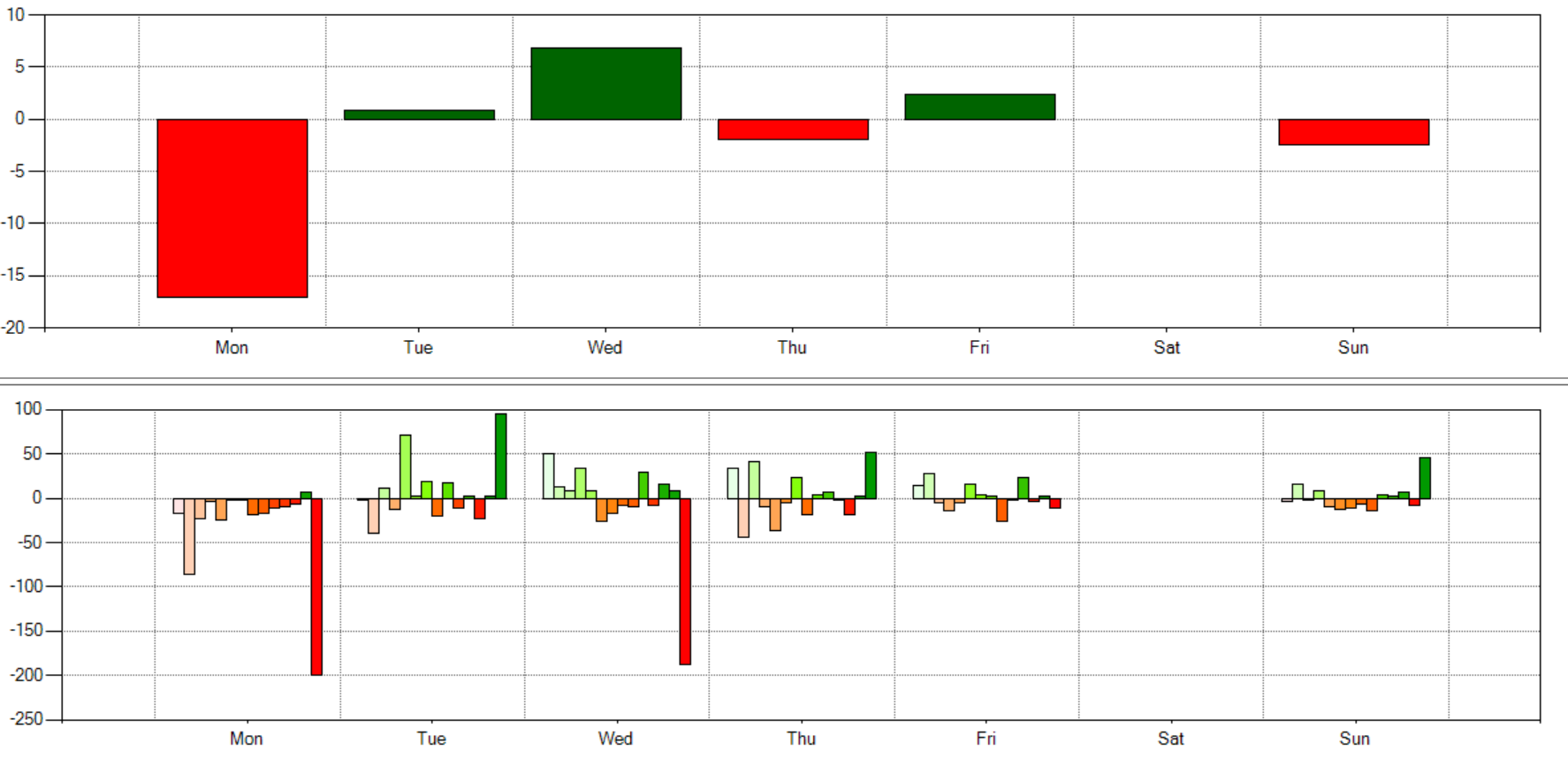

Tornando al puro aspetto quantitativo, analizzando la tendenza del prezzo del petrolio su time frame a 60 minuti da gennaio 2007 ad oggi, con il potente tool data analizer di strategy lab elaborato da Qtlab, è possibile osservare nell’Immagine 1 come il prezzo del petrolio tenda mediamente a scendere con forza il lunedì.

Figura 1

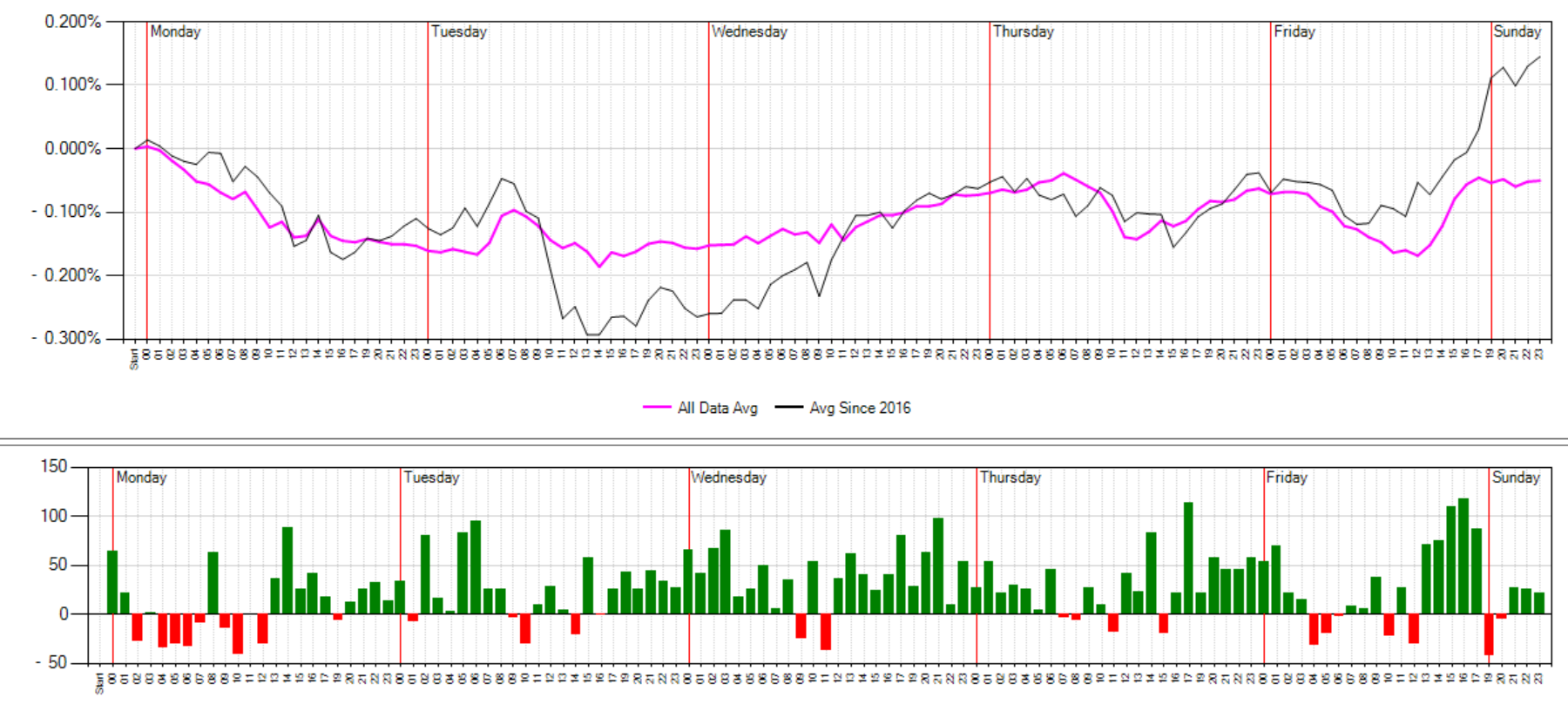

Possiamo inoltre vedere come tenda a scendere mediamente, seppur con meno intensità, il giovedì, e la domenica, così come tenda a salire negli altri giorni della settimana. Per un ulteriore conferma, nell’immagine 2 si analizzano anche gli orari e la dinamica del prezzo non solo sulla media degli ultimi 14 anni nei vari orari della giornata, ma ad aesmpio anche sugli ultimi 5 per verificare se questo andamento sta subendo variazioni sostanziali nel periodo più recente.

Immagine 2

Anche in tal caso si può vedere come il prezzo il lunedì tenda a scendere dall’una di notte fino a mezzo giorno, facendo lo stesso il venerdì.

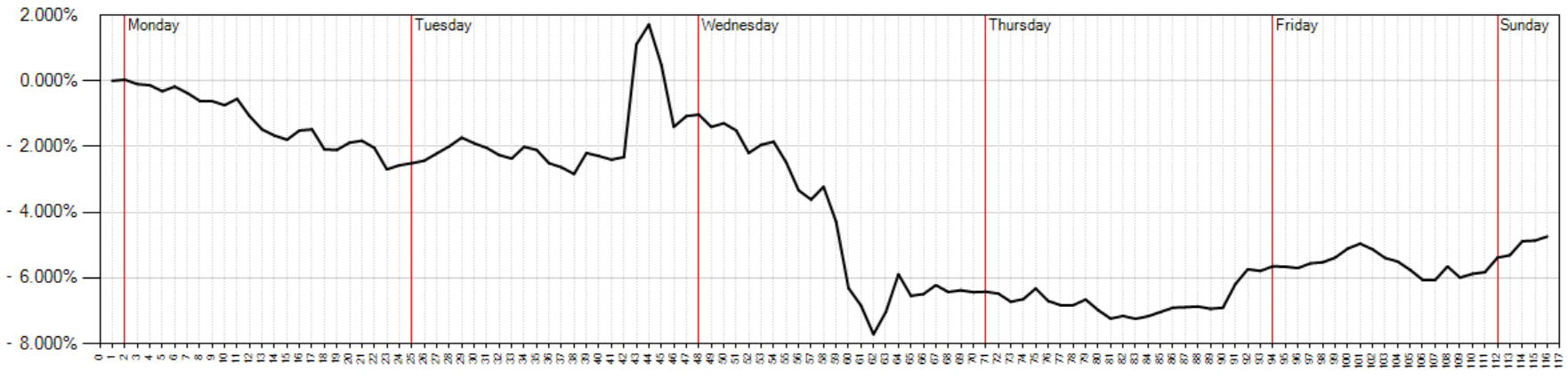

Nell’ultimo anno la tendenza (in termini assoluti e non in media) è invece quella espressa nell’Immagine 3, che conferma con la discesa del lunedì, mentre:

Immagine 3

Possiamo quindi vedere come nell’ultimo anno la tendenza ribassista del lunedì rimanga saldamente intatta (molto meno quella del venerdì), mentre quella rialzista del mercoledì e del venerdì si sia assopita.

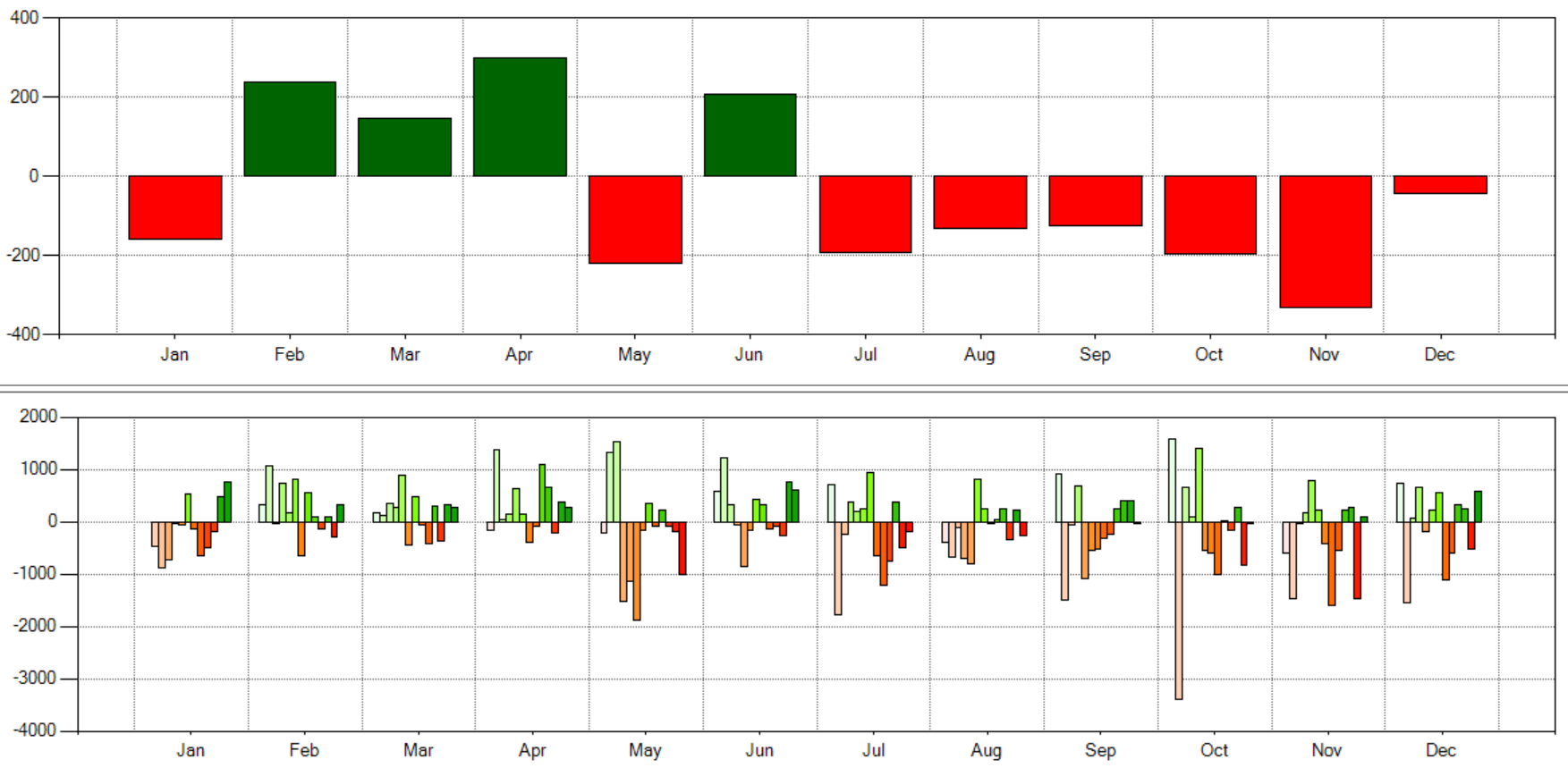

Andando a verificare invece nell’Immagine 4 la tendenza mensile si può vedere come in media il prezzo tenda a salire nella prima metà dell’anno e a scendere nella seconda metà.

Immagine 4

Scrivendo una strategia che:

- vada long a febbraio, marzo aprile e il lunedi ed il venerdi dall’una di notte a mezzo giorno

- vada short a Luglio Agosto, Settembre, Ottobre, Novembre, Dicembre e Gennaio, lunedi e venerdi da mezzogiorno all’una

- conta su un semplice filtro di volatilità in compressione, in base a cui il range giornaliero deve essere minore del range medio a 3 giorni)

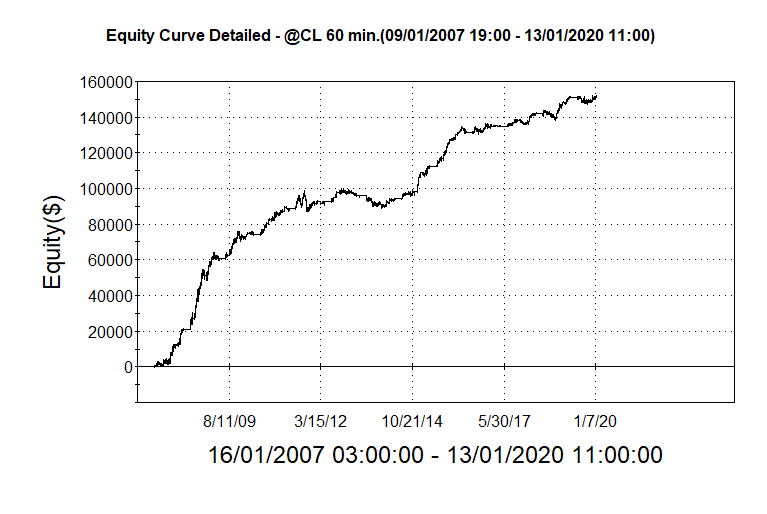

Il risultato è quello mostrato nell’immagine 5

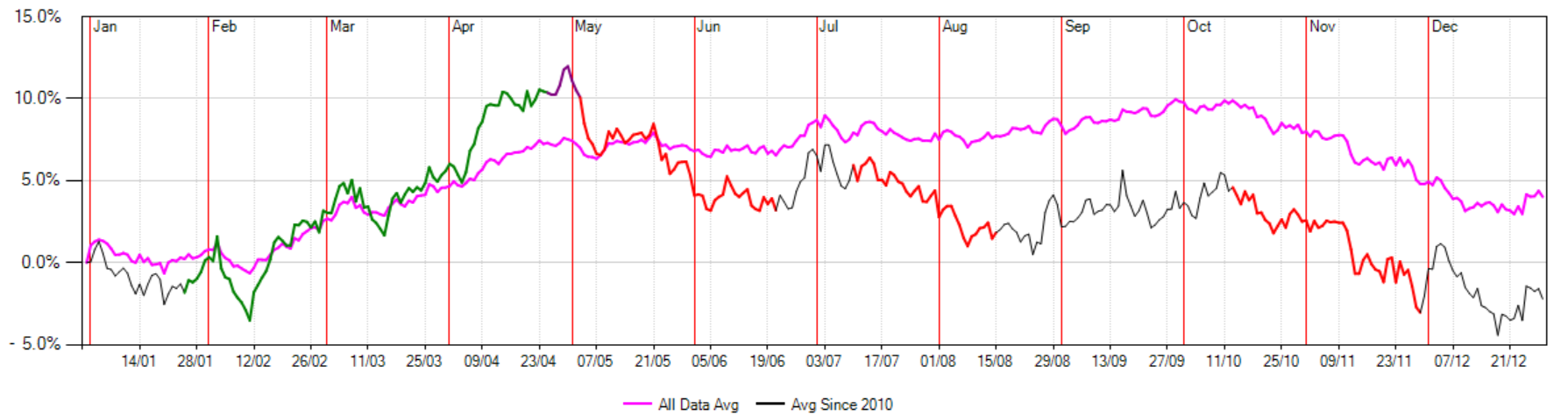

Ovviamente si tratta di una strategia grezza ed evidentemente migliorabile, ma che mostra come sia possibile far leva su certe dinamiche dei prezzi che si ripetono a livello sistematico, presentando un edge effettivamente sfruttabile. Se invece si vuole attuare una strategia che si basi sulla vera e propria stagionalità del petrolio, di più ampio respiro, per un ulteriore conferma di quanto visto sull’Immagine 3 si guardi il grafico dell’Immagine 6:

In viola il grafico dell’andamento medio sugli ultimi 32 anni (dal 1989 ai giorni nostri) mentre sull’altra la dinamica è rappresentata sulla media dal 2010 ad oggi per verificare se ci sono state variazioni sostanziali o meno.

- andare a long quasi dalla metà di febbraio, aspettando prima di vedere confermata la dinamica in atto, e a vendere verso maggio

- andare short ad ottobre aspettando prima di vedere confermata la dinamica in atto, e a vendere all’incirca verso la fine di dicembre

Ovviamente il tutto deve essere corredato da setup di ingresso ed uscita, accorgimenti di position sizing, money e risk management: setup d’ingresso basate su bollinger band; uscite dopo tot giorni, tecniche di scaling in e scaling out per cavalcare meglio il trend; applicare stop loss anche in pari ecc.

Dato che la stagionalità rialzista è quasi alle porte è apparso opportuno dare delucidazioni su questa tecnica d’investimento apparentemente semplice e sicura così come lo sono le stagioni dell’anno, ma che ad uno sguardo più approfondito merita di essere analizzata e compresa più nel dettaglio.