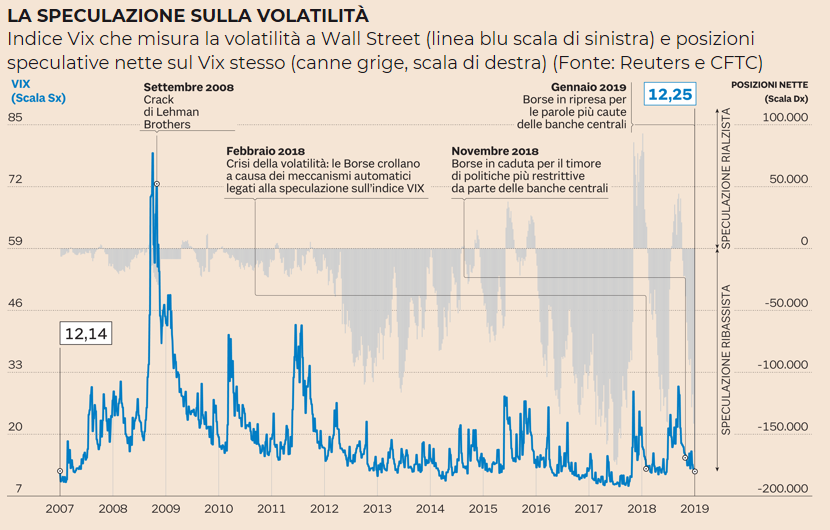

Secondo quanto riporta il Sole 24 Ore – si veda il grafico sottostante – attualmente sono in atto manovre speculative ribassiste sugli indici di volatilità con valori simili a quelli di ottobre 2017, ossia i livelli che causarono il tracollo delle borse mondiali a febbraio 2018.

Fonte dati: Il Sole 24 Ore

La volatilità, un’arma a doppio taglio

Da un lato bassi livelli di volatilità possono significare venti di ottimismo sui mercati, ma dall’altro possono fungere da campanelli di allarme. Da un report di Bank of America si legge che “la forte scommessa ribassista sugli indici di volatilità di tutti i mercati suggerisce che il prossimo shock può portare a un improvviso rialzo di questi indici.

Gli algoritmi e la speculazione

Fra la fine del 2018 e la prima parte del 2019 è stato rilevato un andamento piuttosto simmetrico della volatilità e dei prezzi: a dicembre 2018 la volatilità saliva bruscamente e le quotazioni scendevano (come sappiamo, prezzi e volatilità implicita – la quale misura la volatilità attesa dal mercato – hanno mostrato da sempre una delle correlazioni negative più forti) mentre da gennaio 2019 si è manifestato uno scenario del tutto speculare. In entrambi gli eventi il fattore determinante è stato l’azione delle banche centrali (timori di manovre restrittive a novembre ed annunci rassicuranti da gennaio), mentre il meccanismo amplificatore è stato fornito dal trading algoritmico che – secondo i dati di Aite Group – rappresentano oltre il 60% dell’importo nominale degli scambi cash a Wall Street.

Molti algoritmi utilizzano gli indici di volatilità (come il Vix) per misurare i rischi: quando tali indici scendono gli algoritmi tendono a comprare in massa, viceversa quando gli indici scendono; una sorta di bias proprio della finanza comportamentale, il c.d. herd behaviour, che l’automazione non è riuscita a risolvere. Riferendosi agli algoritmi, il Cio di Ubs Wm Italia Matteo Ramenghi, ha affermato che “molti di loro usano come parametro la media mobile della volatilità del mese precedente. Per cui se un mese la volatilità sale, il mese successivo gli algoritmi tendono a vendere. E dato che gli algoritmi producono la maggior parte dei volumi sulle Borse, sono loro a far partire l’effetto domino”.

Altro motivo che amplifica questo effetto è la speculazione di massa (un tempo invece ridotta) sugli indici di volatilità: quando quest’ultima scende gli investitori ci scommettono al ribasso provocandone una ulteriore diminuzione; ciò conferisce agli algoritmi e agli operatori umani una percezione di sicurezza dei mercati anche senza motivi fondamentali sottostanti, inducendo ad effettuare sempre più acquisti. Dando un occhiata al suddetto grafico le posizioni short nette sul Vix sono tornate a livelli molto vicini ai massimi storici dell’ottobre 2017, un trigger innescato nel flash crash del febbraio immediatamente successivo.

Anche se non è detto che il passato debba ripetersi (la storia suggerisce il contrario), la comunità finanziaria mondiale deve essere cosciente dei rischi che si corrono in scenari simili a quello passato ed attuale.

Sul tema si veda anche l’articolo “Mercati: analogie fra lo scenario attuale e quello del 2015, con rischi di possibili correzioni verso Maggio o Giugno”