Technogym, fondata nel 1983 da Nerio Alessadri, è una società con sede a Cesena operante nella produzione di attrezzatura sportiva e per il tempo libero.

La società è stata quotata alla Borsa di Milano il 3 maggio 2016 e fa parte dell’indice FTSE Italia Mid Cap dell’MTA.

Attualmente ha installazioni in circa 200.000-300.000 case e 80.000 centri fitness (fra centri fitness privati e aziendali, centri medicali, hotel, crociere, scuole, università, associazioni sportive e corpi in divisa). L’azienda impiega circa 2.000 collaboratori in 14 filiali in Europa, Stati Uniti, Asia, Medio Oriente, Australia e Sud America ed esporta gran parte del fatturato in 100 paesi.

Inoltre, da molto tempo ormai, nella strategia aziendale di Technogym, la tecnologia digitale è uno dei pilastri portanti:

- Nel 1996 è stata la prima a proporre sul mercato un software per la gestione dell’allenamento in palestra.

- Nel 2003 ha lanciato il primo schermo tv integrato in un attrezzo fitness.

- Il 2007 è stato l’anno del primo prodotto da allenamento connesso alla rete.

- Nel 2012 Technogym ha realizzato la prima piattaforma cloud per la connessione tra persone, attrezzature e club nel mondo fitness.

- Dal 2016 con Unity, la prima console cardio-interfaccia utente presente sugli attrezzi Technogym con tecnologia Android lanciata sul mercato, chiunque può fare sport scegliendo fra diversi programmi di allenamento mentre utilizza le proprie app preferite, come Netflix o Skype. Sempre nel 2016 Technogym acquisisce il 50,01% della società danese Exerp, con operatività core in sviluppo e commercializzazione di software gestionali per i fitness clubs.

- Con la piattaforma MyWellness, il primo cloud computing del settore, le app e i dispositivi wearable, chi si allena potrà accedere in ogni momento a dati personali, programmi di training e informazioni sul benessere dal corpo sia dagli attrezzi di una palestra, sia da smartphone.

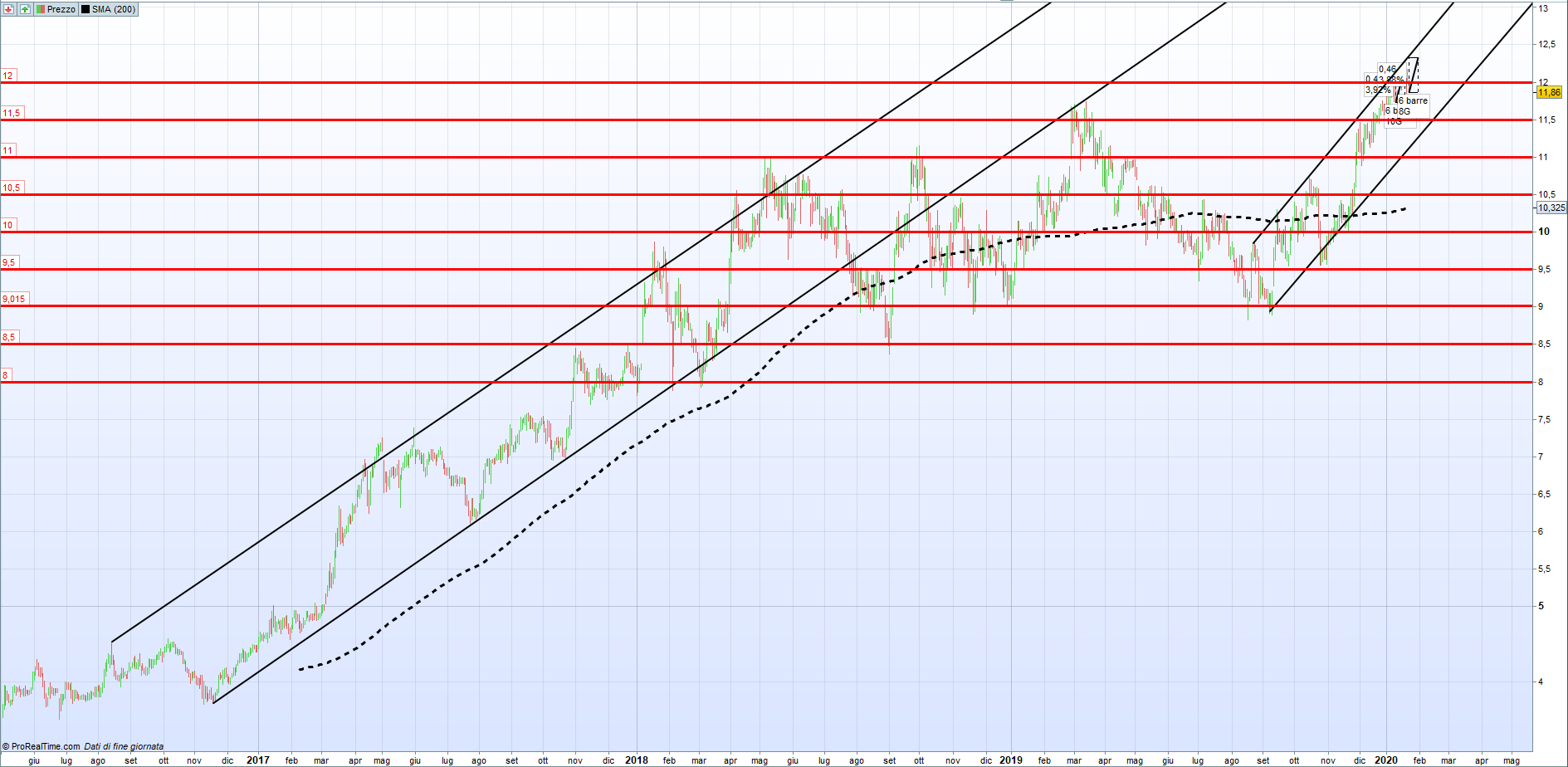

Analisi tecnica

A seguire il quadro grafico aggiornato al 23/01/2020 e non corretto per i dividendi:

Dall’inizio della quotazione ad oggi il titolo ha prodotto un rally di oltre il +220%, incanalata in un chiaro trend rialzista fino alla prima metà del 2018.

In caso di salita, in assenza di qualsiasi riferimento di tipo grafico, abbiamo proiettato il range delle ultime 6 giornate borsistiche arrivando in area 12,35 euro; in caso di discesa, invece, il prossimo prezzo obiettivo è posizionato sugli 11,5 euro. Gli altri target price a ribasso si trovano in corrispondenza di supporti definiti in aree di prezzo importanti, a 11, 10,5, 10 e cosi via fino ad arrivare ai minimi del 2018 intorno agli 8 euro.

Analisi fondamentale

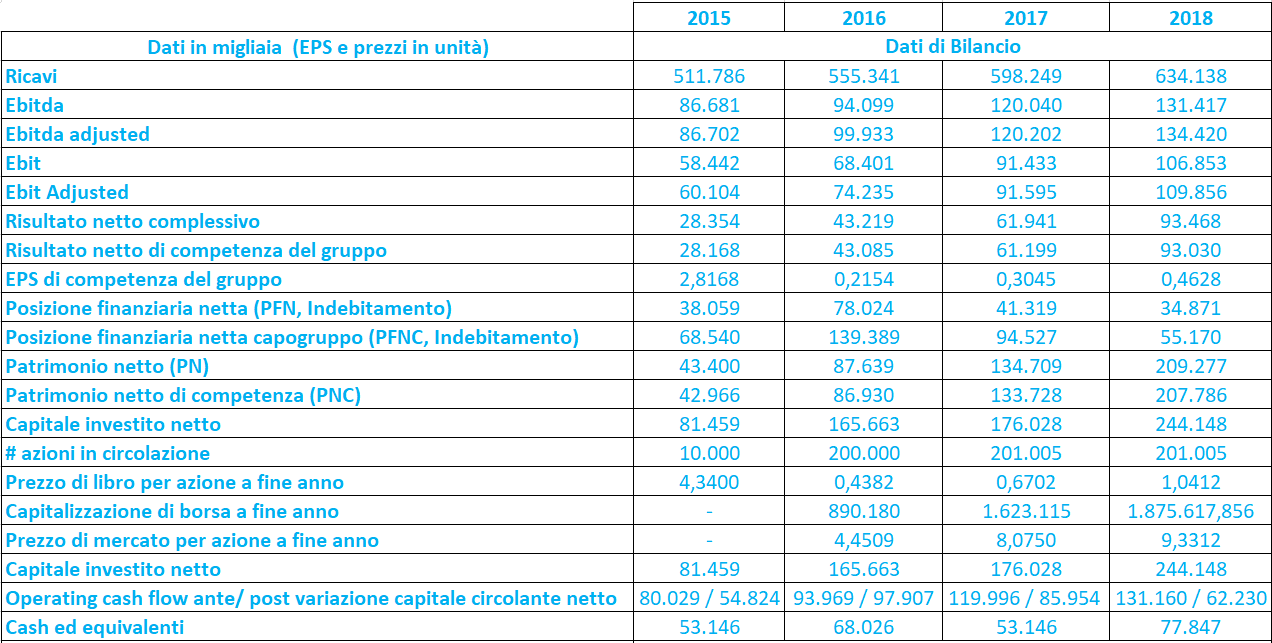

Nell’orizzonte di analisi possiamo vedere come tutti i principali aggregati economico finanziari, fatturato, gestione operativa (Ebitda ed Ebit, anche adjusted per depurare i conti da poste non ricorrenti) e profitti siano cresciuti a ritmi impressionanti: nel complesso il fatturato è aumento di quasi il +24%, l’Ebitda e l’Ebitda adjusted sono saliti rispettivamente del +51,6% e del +55%, Ebit ed Ebit adjusted dell’82,8% e il profitto è balzato di addirittura il +230%.

Dall’anno di quotazione il patrimonio netto è salito vertiginosamente grazie alla sottoscrizione di nuove ingenti quantità di capitale sociale mentre la posizione finanziaria netta, dopo un iniziale balzo nel 2016 -causato dalla maggior facilità con cui una società quotata può reperire risorse finanziare fresche ed esterne-, è scesa fortemente.

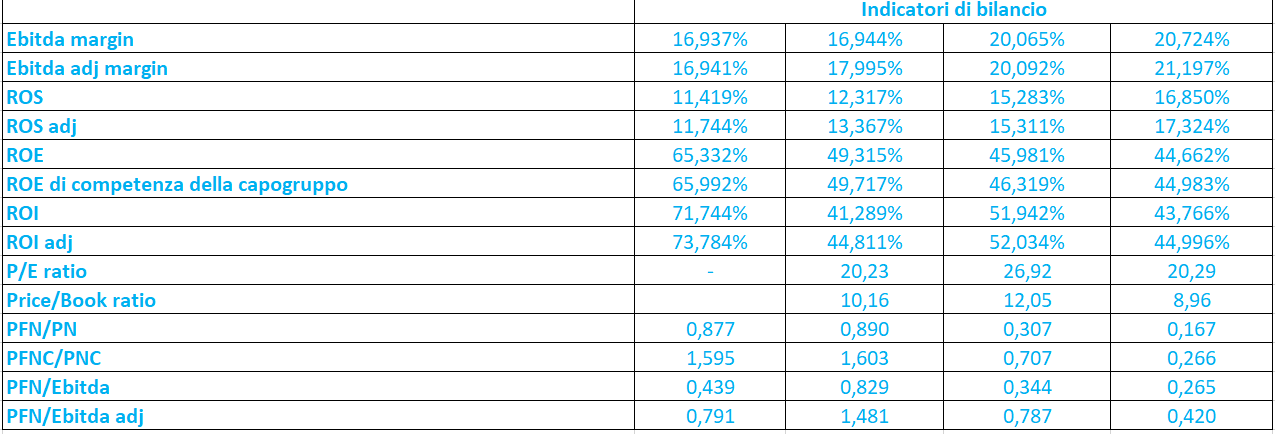

Fatte tali considerazioni si può supporre che la società sia in grado di generare un volume d’affari in continua crescita e di contare su una gestione core piuttosto efficiente, dal momento che l’Ebitda margin ed il ROS (ossia il peso sui ricavi di Ebitda ed Ebit rispettivamente) hanno valori che in media si aggirano al 19% ed al 14%; l’azienda è in grado di generare valore per i principali stakeholders -azionisti e detentori del debito- e di poggiare su una sana situazione finanziaria. Il tutto sembra esser confermato dagli altri indicatori di redditività e di leva finanziaria: ROE e ROI si attestano su valori molto alti, in media intorno al 50%, anche se il ROE è calato nell’orizzonte di analisi; gli indicatori di leva finanziaria (PFN/PN e PFN/Ebitda), dopo il balzo del 2016 giustificato dalla quotazione, diminuiscono fortemente testimoniando la buona salute finanziaria della società.

Unica nota dolente è che l’azienda risulterebbe troppo cara e quindi sopravvalutata: come si può vedere il rapporto prezzo/utili (P/E) ed il rapporto prezzo/libro (P/B, che rapporta il valore di mercato per azione al valore iscritto a bilancio) si attestano su valori elevati ed in media pari rispettivamente a 22,45 e 10,39, potendo indicare sia il feedback positivo del mercato sia che la società viene scambiata sul mercato a valori troppo elevati. Infatti, stando a quanto riporta attualmente infrontanalytics il P/E di Technogym sui prossimi 12 mesi risulta significativamente superiore sia alla mediana del peers group (circa 18) che a quella del settore (circa 16,3)

Questo sono le stime attualmente pubblicate da market screener per il 2019, 2021 e 2021: ricavi a 682, 731 e rispettivamente 778 milioni; Ebitda a 148, 164 e 179 milioni; Ebit a 118, 132, e 146 milioni, Utile netto a 87, 92,8 e 103 milioni; EPS a 0,43, 0,46 e 0,51; P/E a 27,4, 25,6, a e 23,1.

Le quotazione attuali (intorno alle 11:26) indicano un rialzo dell’1,18% a 12 euro. Il consensus attualmente raccolto da market screener indica 2 buy,1 overperform, 4 hold e 1 under perform con target price medio a 10,98 euro, suggerendo un potenziale ribasso dell’8,5%.

Commento

A livello tecnico tecnico la situazione, seppur impostata a rialzo nel breve periodo, indica ancora un incertezza dal momento che i prezzi hanno bucato un importante resistenza in area 11,5 ma stazionano sull’importante soglia psicologica dei 12 euro, peraltro sui massimi storici. In assenza di riferimenti grafici, in caso di ulteriore rialzo abbiamo ipotizzato il prossimo target price in area 12,3-12,5 euro; in caso di discesa si torna in zona 11,5 euro e poi sulla soglia tonda degli 11 euro, come indica il target price medio di market screener e di investing.

Nell’orizzonte di analisi la società è stata in grado di produrre importanti ricavi e di contare su una gestione operativa efficiente, che di conseguenza ha portato a generare valore per azionisti e detentori del debito; la forte redditività e la buona salute finanziaria sono testimoniate da ROE e ROI e rispettivamente dalla forte diminuzione delle posizione finanziaria netta e dei correlati indici di leva.

Le stime indicano ricavi, Ebitda, Ebit ed utile netto in continua crescita ma l’analisi dei multipli indica al contempo che la società potrebbe essere sopravvalutata sia rispetto ai pari che al settore.

A voi le ulteriori interpretazioni!

Nota Bene: il trading può comportare rischi significativi per il capitale, con perdite che potrebbero in alcuni casi eccedere il capitale iniziale. È pertanto fondamentale assicurarsi di aver compreso tali rischi. Le informazioni presentate in questo sito non sono in alcun modo da intendersi come sollecito all’investimento e sono rivolte ad un pubblico indistinto, non rappresentando in alcun modo attività di consulenza finanziaria. Ogni decisione di investimento è sotto la piena ed esclusiva responsabilità del lettore.