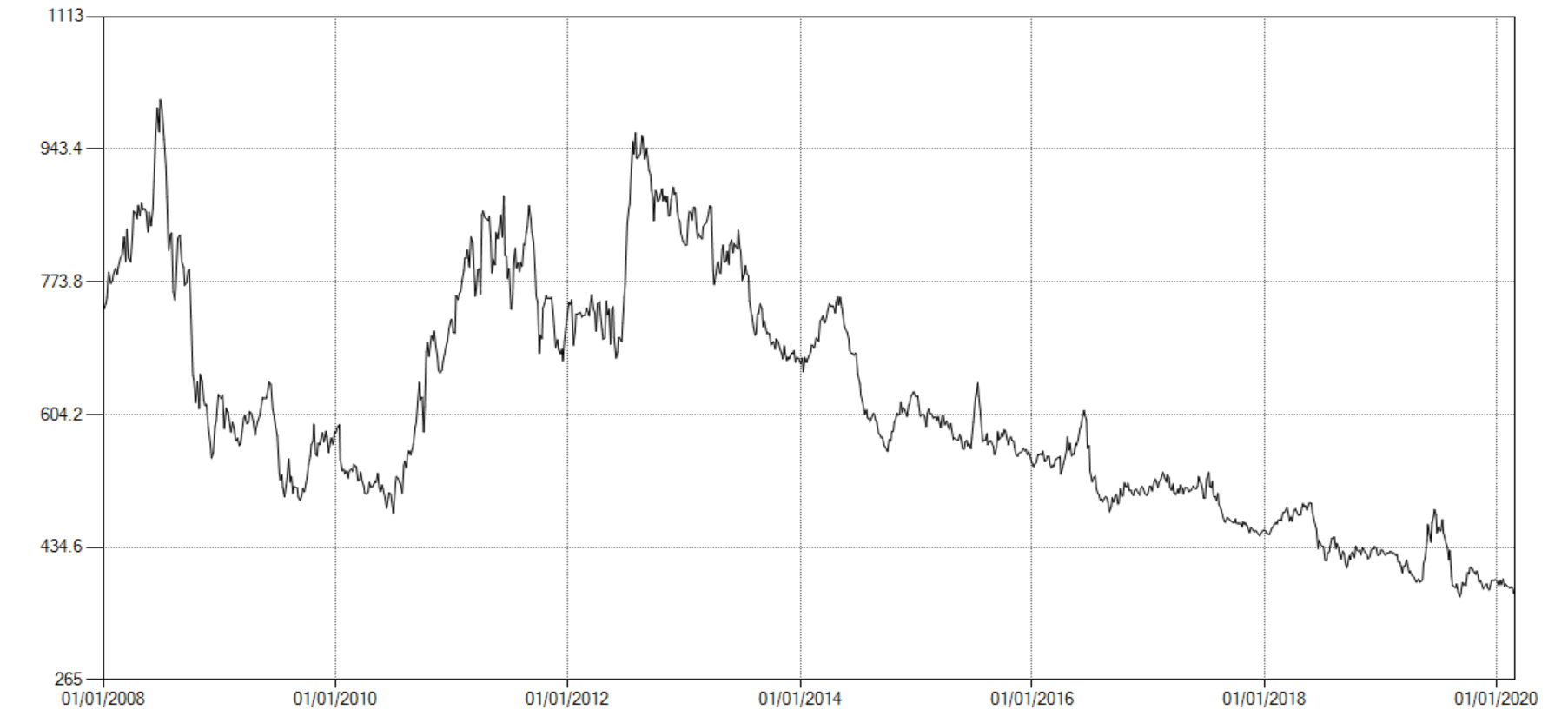

Osservando la serie storica del futures continuous rettificato si può osservare una certa tendenza costante al ribasso dal 2008 al 2010 e dalla seconda metà del 2012 ai giorni nostri.

Figura 1: Serie storica Mais, Futures continuous rettificato

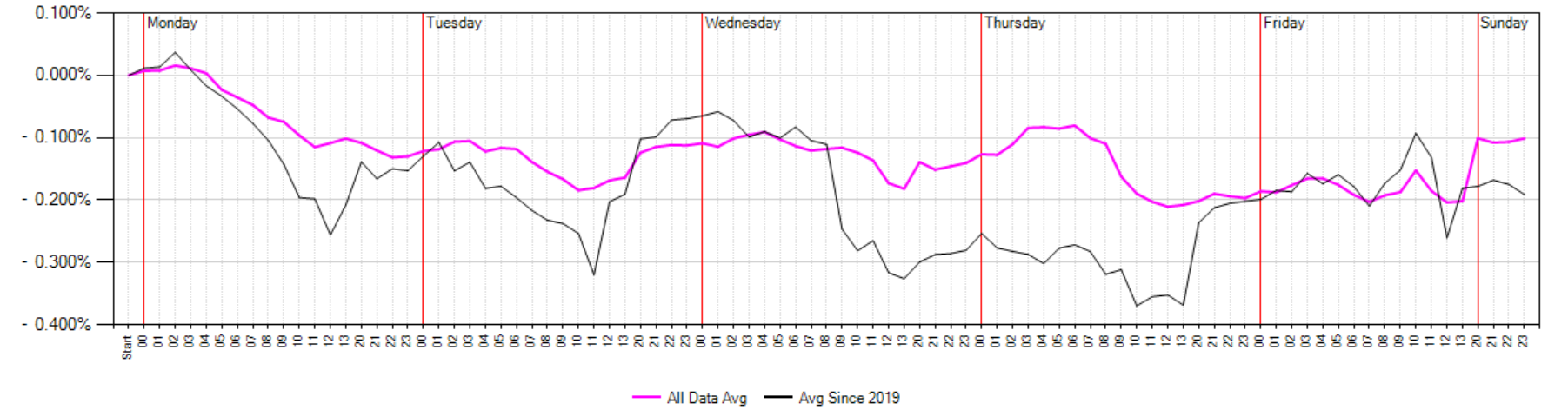

Analizzando poi la tendenza oraria dei prezzi si nota un bias ribassista dalle 2 di mattina alle 12 di pomeriggio per lunedi, martedì e mercoledi; per il giovedi il bias ribassista inizia per le 6 di mattina. Analizzando questa tendenza, solamente sui dati dal 2019 ad oggi, sembra pienamente confermata

Figura 2: Tendenza oraria dei prezzi (su 12 anni e sull’ultimo)

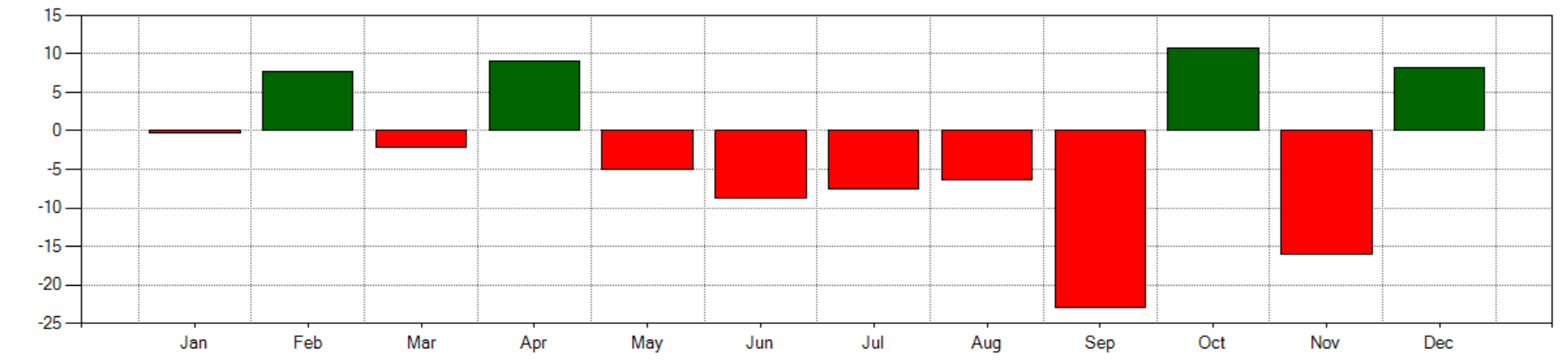

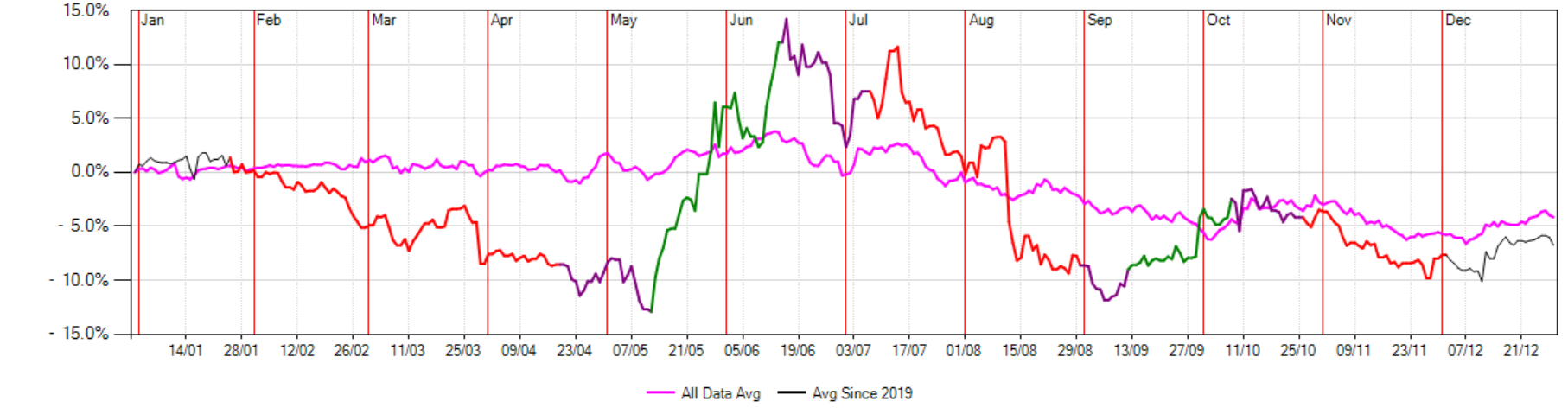

Per scremare ulteriormente i trade si nota inoltre una bella finestra ribassista da giugno a settembre, confermata anche solamente sui dati dal 2019 ad oggi.

Figura 3: Finestra stagionale ribassista da giugno a settembre

Scrivendo una strategia che:

- Vada Short il lunedì, martedì e mercoledì dalle 2 di mattina alle 12 di pomeriggio

- Vada Short il giovedì dalle 6 di mattina alle 12 di pomeriggio

- applichi uno stop loss a 800 dollari ed un profit target 1.200 dollari

Questo è il risultato:

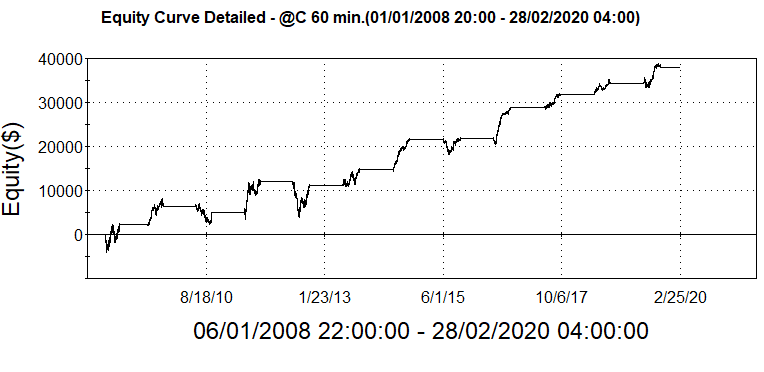

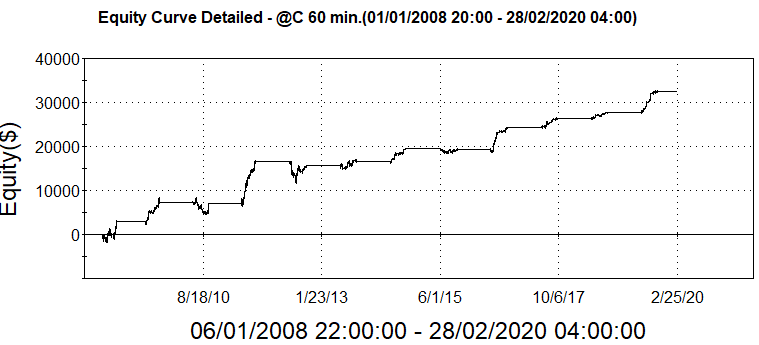

Figura 4: Equity line dettagliata che mostra l’andamento dei trades durante il periodo analizzato

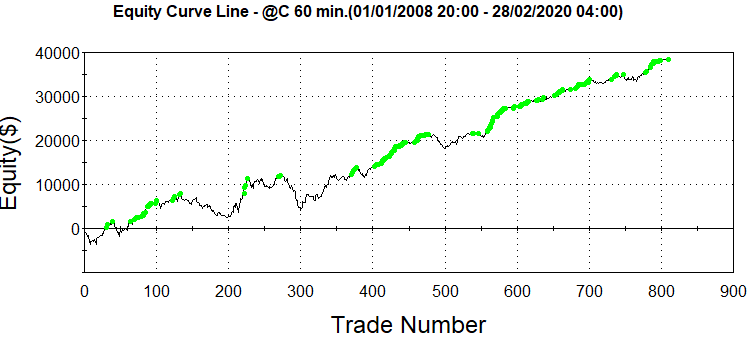

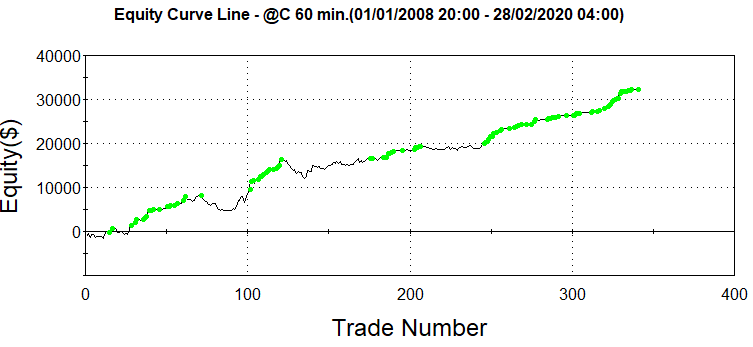

Figura 5: Equity line ad operazioni chiuse (punti verdi indicano nuovi massimi)

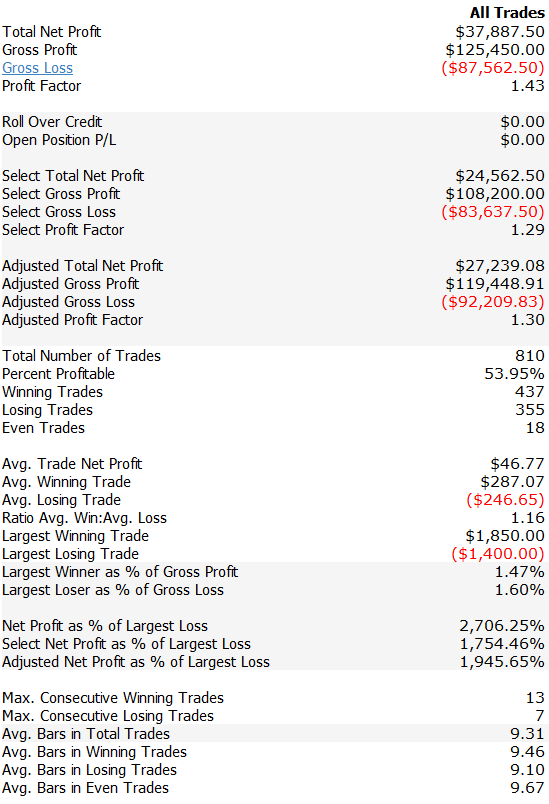

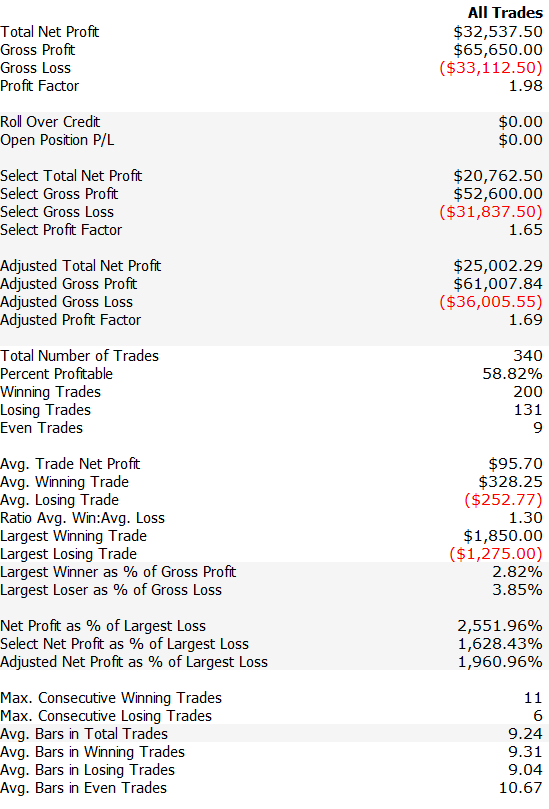

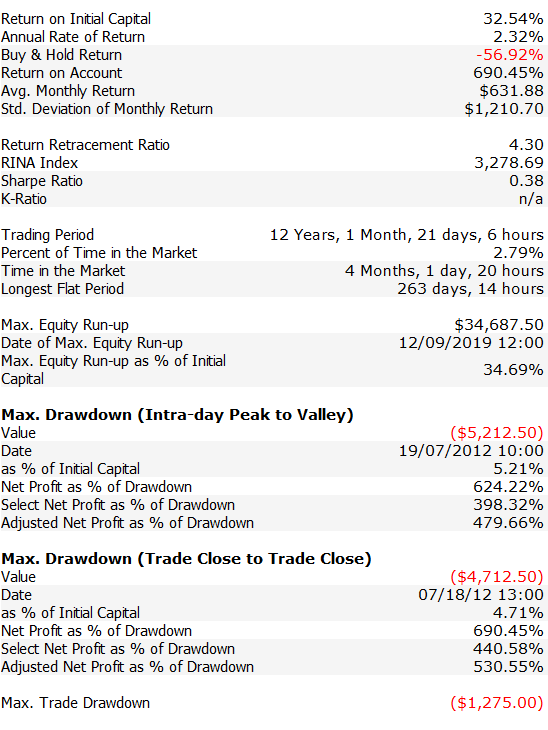

Figura 6: Performance Report

L’equity line ed i risultati sembrano essere promettenti, ad eccezione dell’average trade che sembra essere troppo basso per includere anche commissioni e slippage.

Inserendo un filtro di espansione della volatilità (sta a voi decidere quale…) che scremi ulteriormente i trade il risultato è il seguente:

Figura 7: Equity line dettagliata che mostra l’andamento dei trades durante il periodo analizzato

Figura 8: Equity line ad operazioni chiuse (punti verdi indicano nuovi massimi)

Il profitto netto scende da 37.887 dollari a 32.537 dollari ma il profit factor sale da 1,43 a 1,98, compromesso più che accettabile. Con un numero di trade che scende da 810 a 340 l’average trade raddoppia circa da 46,77 dollari a 95,7 dollari; il maximum drawdown diminuisce da 8.775 dollari a 5.212 dollari e il rapporto fra profitto netto e maximum drawdown sale da 431,77% a 624,22%.

Applicando un filtro di espansione di volatilità che scremi adeguatamente i trade ci permette di ottenere un’average trade in grado di coprire non tanto le commissioni quanto lo slippage.