Creata nel 1972, Marr è una società appartenente al Gruppo Cremonini e leader in Italia nella distribuzione specializzata di prodotti alimentari per la ristorazione extra domestica (foodservice).

Serve oltre 45.000 clienti principalmente nell’ambito della ristorazione commerciale e collettiva (ristoranti, hotel, pizzerie, resort, mense aziendali, scuole, ospedali ecc.), con un’offerta che include oltre 15.000 prodotti alimentari (pesce, carne, alimentari vari, ortofrutta con diversa tipologia di conservazione: congelato, fresco e secco) e 8.000 articoli accessori (come stoviglie, tovagliato e altro), offrendo prodotti a marchio proprio e in esclusiva.

Lo spettro operativo copre tutto il territorio nazionale grazie ad un organizzazione che conta circa 800 dipendenti e 850 tecnici commerciali, avvalendosi inoltre di servizi personalizzati e di una rete logistico-distributiva formata da 4 canali di vendita (ossia 35 centri di distribuzione, incluse 2 piattaforme di stoccaggio, 5 cash&carry, 4 agenti con deposito e partnership) e 750 automezzi per il trasporto. La struttura operativa è organizzata in modo tale da consegnare, ogni giorno ed entro 24 ore dal ricevimento dell’ordine, i prodotti richiesti.

Nel mercato italiano Marr rappresenta un intermediario tra produttori/trasformatori di generi alimentari e gli operatori della ristorazione commerciale e collettiva, garantendo la qualità dei prodotti offerti mediante un’attenta selezione di fornitori provenienti da tutto il mondo (oltre 2.300). Il proprio mercato di riferimento viene suddiviso in cinque categorie merceologiche di prodotti alimentari e non alimentari, offerti e distribuiti tramite i suddetti 4 quattro canali di vendita e con clienti rappresentati da operatori “Street Market “(ristoranti e hotel non appartenenti a gruppi e catene), “National Account” (ristorazione commerciale strutturata – come ristoranti, alberghi appartenenti a gruppi o a catene – e ristorazione collettiva -quali tra l’altro ospedali, mense scolastiche e aziendali-) e “Wholesale” (grossisti).

A seguire effettuiamo delle considerazioni di carattere tecnico e fondamentale

Analisi tecnica

Questo è il quadro grafico aggiornato al 21/01/2020 e non corretto per i dividendi:

Dai minimi storici di ottobre 2008 ai massimi storici di fine agosto 2018 il titolo ha prodotto un’escursione a rialzo di oltre il 635%.

Come si può vedere, a conferma di quanto detto, il canale rialzista (linee nere continue) è stato rotto con forza nel 2018 ed ora i prezzi stanno attraversando una fase di indecisione orientata a ribasso, essendo inoltre posti a cavallo della media mobile a 200 giorni (linea nera tratteggiata) e fra due aree importanti, un supporto a circa 20-20,20 euro ed una resistenza dinamica in area 20,70-21 euro. Altre aree di supporto individuate si trovano a 20, 19,2, 18-18,4, 17, 15,6-16 e 14 euro; le altre aree di resistenza invece a 22, 22,9-23, 24 e 25,7-26 euro.

Analisi fondamentale

Prima di iniziare l’analisi è bene precisare che MARR compete in un mercato altamente frammentato ed in assenza di competitor che abbiano la stessa scala ed efficienza, derivando da ciò il proprio vantaggio competitivo.

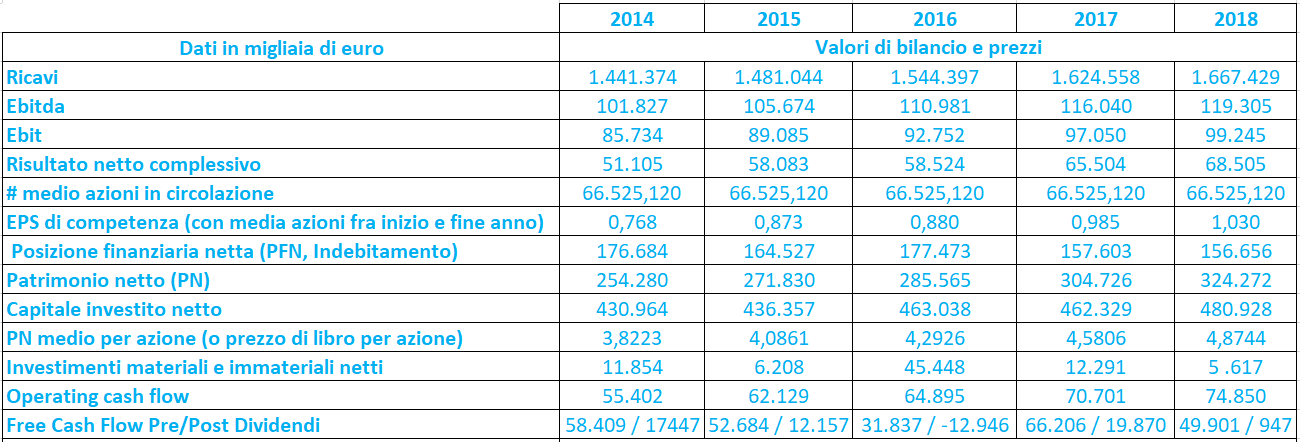

Nei 5 anni analizzati si registra una crescita annuale costante su tutti i principali aggregati economico finanziari: i ricavi sono cresciuti del +14,4% nel 2014, +2,75% nel 2015, +4,28% nel 2016, +5,19% nel 2017 e del 4,58% nel 2018; l’Ebitda è progredito del +12,96% nel 2014, +3,78% nel 2015. +5,02% nel 2016, +4,56% nel 2017 e + 4,58% nel 2016; l’Ebit è salito del +11,43% nel 2014, +3,91% nel 2016, +4,12% nel 2017 e +4,63% nel 2018; l’utile netto è aumentato del +4,50% nel 2014, +13,65% nel 2016, +0,76% nel 2017 e +11,93% nel 2018.

Nonostante l’incidenza dei margini sui ricavi -Ebitda margin e ROS- non sia troppo elevata, risulta sempre costante ed intorno al 7% per l’Ebitda e al 6% per il ROS, sintomo del fatto che l’imponente struttura organizzativo-operativa deve sostenere costi importanti (in particolare: elevati costi di acquisto di materie prime, sussidiarie di consumo e di merci, costi per prestazioni di servizi e costi del personale) per generare un importante volume di affari.

Il ROE ed il ROI hanno invece valori piuttosto elevati e costanti nel tempo, mediamente e rispettivamente pari a 21,6% e al 20,8%, sintomo della capacità dell’azienda di creare valore non solo per gli azionisti ma anche per i soggetti terzi che partecipano al finanziamento della società analizzata.

Passando di conseguenza alla solidità finanziaria dell’azienda si può vedere come gli indici di leva (PFN/PN e PFN/Ebitda) scendano quasi costantemente, e ciò potrebbe indicare l’abilità di Maar a reperire finanziamento esterno e ad onorare prontamente i debiti in scadenza: a testimonianza di ciò il Free-Cash Flow post dividendi, ad eccezione del 2016, è andato sempre a diminuire l’indebitamento finanziario netto (per un analisi più approfondita si consiglia di confrontare attivo circolante e passività a breve ecc.).

Le stime di Market screener invece indicano:

- per il 2019 ricavi a 1,691 mln (+1,4% a/a) , Ebitda a 128 mln (+7,3% a/a, margine a 7,57%), Ebit a 98,9 mln (-0,3% a/a, ROS a 5,85%), utile netto consolidato a 66,9 milioni (-2,34% a/a, EPS a 0,96 euro) e PFN a 197 (+ 25,75% a/a, PFN/Ebitda a 1,54)

- per il 2020 ricavi a ricavi a 1,734 mln (+2,54% a/a), Ebitda a 131 mln (+2,34% a/a, margine a 56%), Ebit a 101 mln (+2,12% a/a, ROS a 5,82%), utile netto consolidato a 69 milioni (+3,39% a/a, EPS a 0,99 euro) e PFN a 175 (-11,17%, PFN/Ebitda a 1,36)

- per il 2021 ricavi a ricavi a 1,774 mln (+2,31%), Ebitda a 134 mln (+2,29%, margine a 7,55%), Ebit a 105 mln (+3,96% a/a, ROS a 29,7%), utile netto consolidato a 71,4 milioni (+3,48%, EPS a 1,07 euro) e e PFN a 164 (-6,3% a/a, PFN/Ebitda a 1,22)

Nel 2019 le stime indicano un appiattimento dell’Ebit e un aumento della posizione finanziaria netta, nonché della correlata leva finanziaria (PFN/Ebitda), segno che la società potrebbe reperire nuovi finanziamenti esterni per sostenere l’ulteriore espansione ma attenzione: dal 1 gennaio 2019 viene applicato il nuovo principio contabile IFRS 16 Leases, che comporta variazioni negli aggregati dell’Ebitda, dell’Ebit e della PFN.

Il consensus raccolto da market screener è diviso attulemente fra 3 buy e 2 hold, con target price medio a 22,48 euro che, dalle quotazioni attuali a 20,35 euro (intorno alle 15:00) implica un potenziale spazio al rialzo del 10,47%. Il consensus raccolto da Investing suggerisce 3 buy e 3 neutral, con target price a 12 mesi compreso nel range 21-23,5 euro e media a 22,40 euro.

Commento

Il fatto che operi in un mercato altamente frammentato e privo di concorrenti della stessa portata costituiscono il vantaggio competitivo della società.

Nell’orizzonte di analisi (inizio 2014 fine 2018) il corso di MARR ha registrato una notevole salita di circa il 70%, supportata da solidi fondamentali in crescita che indicano capacità: di generare importanti volumi d’affari; di poter contare su una sana gestione operativa; di produrre reddito non solo per i detentori del capitale ma per tutti i partecipanti al finanziamento della società stessa; di reperire debito ed onorare gli impegni a scadenza.

Nell’ultimo periodo -2017-2019- il corso di borsa sembra attraversare una fase di consolidamento lateral-ribassista della salita fatta finora, che potrebbe fornire da base per una ulteriore ripartenza: qual’ora i corsi bucassero con forza la parte alta del canale ribassista in area 20,7-21 sarebbe ragionevole ipotizzare ulteriori sprint a rialzo. Per ulteriori indicazioni si attende l’approvazione del bilancio 2019 e i successivi resoconti intermedi, tuttavia appare opportuno evidenziare che la società merita di essere monitorata ed eventualmente inserita in portafoglio.