Nel lunedì del 19 ottobre 1987 i mercati azionari mondiali ed in particolare americani sperimentarono un crollo quasi senza precedenti. L’S&P 500 in solo giorno perse oltre il 20%, mentre a livello complessivo nel mese di ottobre, l’escursione a ribasso complessiva fu di circa il 34%; nello stesso giorno il Dow Jones perse oltre il 22% (precisamente 508 punti), e nel mese di ottobre l’escursione dei prezzi fu di quasi il 40%.

Tutti i 23 principali mercati mondiali hanno registrato un simile crollo ad ottobre.

Figura 1: S&P 500

Fugura 2: DIJA

Motivazioni possibili del crollo

Motivazioni fondamentali di carattere economico-finanziario sottostanti al crollo del 1987 non ce ne dovrebbero ,essere apparte una ed incompleta. L’economia americana cresceva a ritmi serrati, e dall’agosto 1982 ai massimi di luglio 1987 l’S&P 500 aveva percorso un rally al rialzo di oltre il 225%: insomma, non vi erano motivazioni per presagire un tale crash.

Panic Selling

Il crollo di un mercato può essere indotto, oltre che dal puro fattore economico, anche da fenomeni di panic selling che si genera fra gli investitori: se un investitore perde fiducia nell’investimento effettuato, ciò potrebbe implicare l’imponente vendita delle azioni, e quindi una ripida caduta dei prezzi.

Per dirla alla Jesse Livermore “La natura umana è sempre accompagnata da speranza e da paura. Nel trading, quando il mercato si muove contro di te speri che sarà l’ultimo giorno – e perdi di piú che non se non avessi creduto a questa speranza – a questo alleato che è lo stesso che ha portato al successo piccoli e grandi imprenditori.

Volumi, Globalizzazione e Tecnologia

L’aumento del volume delle operazioni di trading è un altro dei fattori che intensifica la caduta dei prezzi, e ciò diventa più marcato con la globalizzazione ed il progresso della tecnologia, due fattori che costituiscono un’arma a doppio taglio: le crisi si propagano in brevissimo tempo in tutto il mondo amplificando il collasso dei mercati finanziari.

Eccessiva sopravvalutazione dei titoli azionari

Secondo alcuni economisti il crash è stato indotto dall’eccessiva sopravvalutazione del dollaro americano, che provocò la creazione di una bolla speculativa sui mercati azionari. Il trend rialzista dei mercati USA era cominciato come detto prima nel 1982, con la valutazione dei titoli azionari americani che continuava a salire sino a raggiungere livelli troppo elevati; in altre parole l’imponente correzione dovrebbe essere stata causata dall’eccessiva sopravvalutazione dei titoli.

Inoltre, a causa di un grande ciclone extratropicale che si abbatté sulla Gran Bretagna, la Borsa di Londra era rimasta chiusa il venerdì precedente la crisi e questo lasciò molti trader con posizioni aperte che, alla riapertura delle contrattazioni, iniziarono a chiudere in massa provocando un crollo nelle quotazioni.

Schemi di portfolio insurance

Per altri inoltre la crisi è stata indotta dall’eccessivo utilizzo della cd portfolio insurance, una tecnica di hedging che ha lo scopo di gestire il rischio e limitare le perdite acquistando e vendendo strumenti finanziari (ad esempio azioni/portafogli di azioni e futures o azioni/portafogli di azioni e opzioni): per coprire un esposizione long su un azione da eventuali ribassi ad esempio si va short sul future o long su una put.

Se le posizioni relative a schemi di portfolio insurance rappresentano una porzione esigua del totale delle contrattazioni gli effetti sono trascurabili, mentre se si tratta di una pratica molto diffusa si possono avere effetti destabilizzanti. Secondo delle stime le azioni che nell’ottobre dell’87 erano gestite con tale schema avevano un valore compreso nel range 60-90 miliardi di dollari.

Fra mercoledì 14 ottobre e venerdì 16 ottobre il mercato sperimentò una correzione di circa il 10% e, secondo gli schemi di assicurazione, il ribasso avrebbe dovuto generare una vendita di azioni o di futures per minimo 12 miliardi; tuttavia si ebbe il tempo di effettuare operazioni di copertura per soli 4 miliardi, con imponenti posizioni rimaste da liquidare nella settimana successiva.

Arrivati al lunedì 19 ottobre gli schemi di vendita di portfolio insurance dei 3 maggiori operatori al NYSE rappresentarono circa il 10% nel mercato spot (ossia delle azioni), mentre sul mercato forward (dei futures su indici) le vendite dovute alla portfolio insurance rappresentavano il 21,3% del complesso delle contrattazioni. Dato che lunedì ci fu un vero e proprio flash crash, e i sistemi elettronici delle borse si incepparono, gli operatori che attuavano la portfolio insurance riuscirono ad eseguire solo parte delle operazioni suggerite dai loro modelli, andando inevitabilmente incontro a perdite.

La morale è: seguire strategie di trading o di hedging che vengono seguite da troppi operatori è pericoloso.

Volatility Smile e lunedì nero

Nel calcolare i prezzi delle opzioni i traders fanno dipendere la volatilità implicita dal prezzo di esercizio e dalla scadenza. La volatilità implicita è la volatilità futura attesa su un determinato sottostante, e propria quindi dell’opzione scritta su uno specifico sottostante.

Un errore molto commesso prima del 1987 era modellare i prezzi delle azioni con distribuzioni log-normali, non considerando invece la distribuzione implicita nei prezzi delle opzioni; inoltre la dipendenza della volatilità implicita stessa dal prezzo di esercizio era bassissima. A seguire un esempio riguardante la differenza fra distribuzione implicita e distribuzione log-normale:

Figura 3: Distribuzione implicita vs Distribuzione Log-Normale

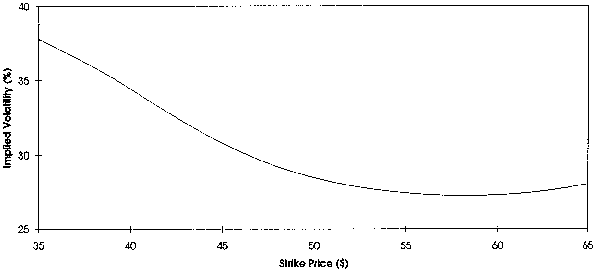

Considerando solo il prezzo di esercizio, e quindi un piano a sole due dimensioni (asse X prezzo di esercizio; asse Y volatilità implicita) lo smile (“sorriso”) sul mercato azionario, o meglio la skew (“smorfia”) è la seguente:

Figura 4: Volatility Skew (fonte Research Gate)

Come si può vedere la volatilità decresce al crescere del prezzo di esercizio: le opzioni con bassi prezzi di esercizio tendono ad avere volatilità implicita più elevata di quelle con elevati prezzi di esercizio. Il volatility skew dipende proprio dalla forma della distribuzione implicita, che ha coda sinistra più spessa e coda destra meno spessa della distribuzione log-normale.

Prendendo a riferimento una call deep in the money call con strike price molto elevato e pari al livello K2 (in figura 3), la stessa avrà valore maggiore di 0 solo se il prezzo dell’azione sarà maggiore di quel livello. Dato quindi che la probabilità che si verifichi questo evento è minore guardando alla distribuzione implicita, quell’opzione dovrà avere un prezzo più basso e quindi anche una volatilità implicita relativamente bassa.

Discorso esattamente speculare per un opzione put deep out of the money e con strike pari a K1: in tal caso l’opzione avrà valore superiore a 0 solo per prezzi di esercizio inferiore a K1, e tale evento è più probabile se si guarda alla distribuzione implicita rispetto alla log-normale ; valutare il sottostante con la distribuzione implicita implica quindi un prezzo relativamente alto, assieme ad una volatilità implicita.

Una motivazione di tale configurazione dall’ottobre 1987 in poi è stata data da Mark Rubinstein introducendo l’ipotesi di Crash Fobia: dato che i traders hanno paura che un evento del genere possa ripetersi, valutano le opzioni di conseguenza. A livello empirico è stato inoltre riscontrato che correzioni/ribassi sullo S&P 500 sono correlati ad aumenti nella pendenza del volatility skew, e viceversa in caso di rialzi.

Conclusioni

La sola spiegazione di carattere fondamentale che può essere data è che i titoli americani fossero eccessivamente sopravvalutati. Piuttosto è stata la combinazione della precedente motivazione unita alla globalizzazione, allo sviluppo dell’informatica e della tecnologia, ai fenomeni di panic selling ed all’eccessivo utilizzo di schemi di portfolio insurance.

Tutto ciò ha prodotto un vero e proprio flash crash che, a differenza degli altri, ha impiegato un tempo relativamente più lungo per una piena ripresa dei livelli pre crisi (circa 1 anno).