Se si vuole indagare sulle origini della crisi finanziaria occorrerebbe fare un excursus storico e sui fondamentali macro economici che creano degli squilibri troppo eccessivi, come ad esempio il surplus commerciale, l’inflazione e l’occupazione, ma ciò esula dal nocciolo della questione e potrebbe portare fuori dal discorso principale: la deregulation del credito e lo scorretto uso della cartolarizzazione, che ha origine non nel sistema bancario bensì in quello politico.

Introduzione al problema

Per dare una brevissima ed incompleta introduzione al problema è cruciale dire che negli anni ’80 Reagan mise in atto una politica di taglio delle tasse a favore dei ceti più ricchi aumentando la forbice sociale e le disuguaglianze fra i redditi.

Questo fattore, combinato all’allentamento delle regole sulla concessione di credito, permise di non far emergere conflitti fra classi sociali, ma spinse le classi meno abbienti ad indebitarsi per migliorare il loro tenore di vita; ciò non migliorò le cose ma peggiorò differenze di classe, poiché le attività del ricco (come detenzione di obbligazioni, conto correnti ecc) corrispondevano alle passività del povero (mutui erogati).

Dietro tale meccanismo c’era un progetto politico ben determinato, e consistente nell’idea di stampo repubblicano che se ogni cittadino fosse stato invogliato ad indebitarsi per comprare una casa e diventarne il proprietario, ciò avrebbe spinto i cittadini a difendere la proprietà così come chi gliela aveva concessa, ossia il partito repubblicano.

A seguire vengono date le motivazioni dello scoppio della crisi, spiegando il contagio della crisi dallo Shadow Banking system al sistema bancario, nonché la crisi del debito pubblico europeo per avere un quadro più completo.

Motivazioni dello scoppio

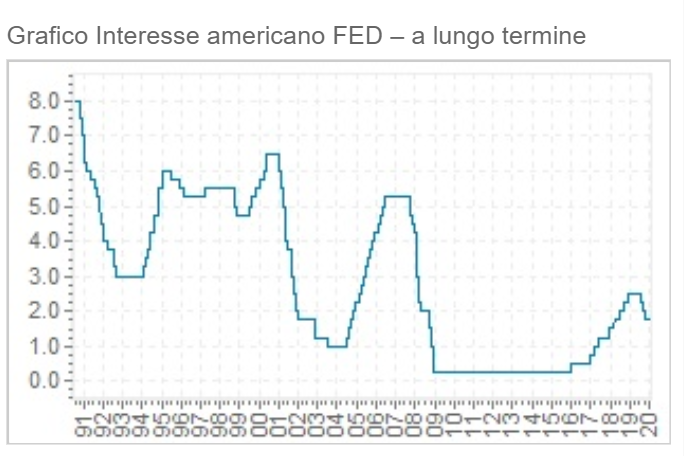

All’inizio degli anni 2000 lo scoppio della dot.com (la bolla tecnologica di Internet) aveva portato la Fed ad un taglio repentino dei tassi d’interesse ed ad inondare di liquidità il sistema finanziario.

Figura 1

Come si può ben vedere dal 2000 al 2003 i tassi furono portati da circa il 5,5% a sfiorare lo zero percento, al fine di sostenere i prezzi e di inondare di liquidità un sistema finanziario che doveva reggere botta allo scoppio della bolla tecnologica. Questo creò “una grande opportunità” di connettere il canale del mercato mobiliare al canale del mercato bancario:

- soddisfare la voglia di percepire rendimenti più elevati in un contesto di tassi d’interesse bassi

- soddisfare la domanda di credito derivante dal pubblico

Ed è qui che entrano in gioco Fannie Mae e Freddie Mac (rispettivamente Federal National Mortgage Association e Federal Home Loan Mortgage Corporation). Queste sono due società fondate alle fine degli anni Trenta per garantire i fondi per il mercato immobiliare americano: sulla carta sono state privatizzate dalla fine degli anni Sessanta, ma hanno sempre avuto una linea di credito garantita dallo Stato in funzione del pubblico interesse. Non sono loro a concedere mutui ai cittadini americani che vogliono comprare una casa. Piuttosto queste due società comprano i mutui, li assicurano, li impacchettano e li cartolarizzano, ossia li trasformano in titoli derivati di debito per poi rivenderli sul mercato.

La cartolarizzazione è un processo di finanza strutturata complesso ed in cui entrano in gioco diverse entità: per farla semplice c’è un’entità detta originator (solitamente una banca), che per far divenire liquide (ossia traferibili) attività naturalmente illiquide (ad esempio i mutui erogati) le cede ad un’altra entità chiamata SPV (Special Purpose Vehicle), che impacchetta questo portafoglio crediti per poi rivenderlo agli investitori sul mercato. In tal modo il flusso d’interessi derivante dalle attività sottostanti la cartolarizzazione va a remunerare, sotto forma di rendimento, i detentori di questi titoli.

Fin qui tutto bene, ma quando il meccanismo si inceppa? Tali tipi di attività sono chiamate generalmente Asset backed securities (ABS) ossia titoli garantiti da attività: nello specifico Mortgage Backed Securities (MBS), ossia titoli garantiti da mutui proprio perché i flussi monetari derivanti da questo tipo di titoli dovrebbero essere garantiti dalle attività sottostanti, in questo caso i mutui. Ma se la deregulation del credito porta ad erogare mutui anche a soggetti non meritevoli di credito e poi questi crediti vengono impacchettati per essere rivenduti cosa succede? A voi la risposta….

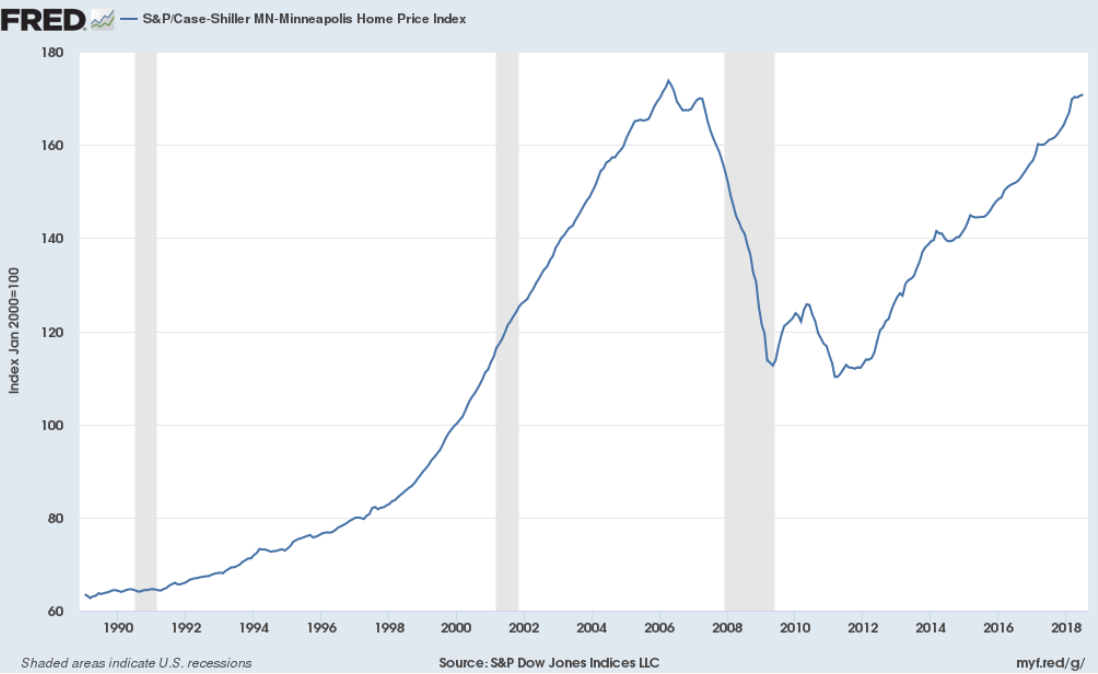

In figura 2 c’è il grafico dell’indice Case Shiller che monitora i prezzi delle case

Figura 2

Non ci vuole un esperto per capire che i prezzi delle case, dagli anni 90′ al 2006 salirono in maniera esorbitante, con un’intensità sempre più forte a partire da circa il 1999-2000 in poi (in grigio sono segnate le zone in cui si sono verificate delle crisi economico-finanziarie): guarda caso da quando la Fed ha iniziato a tagliare i tassi d’interesse, per connettere la voglia di rendimento e la necessità di detenere un abitazione si fece un uso smodato della cartolarizzazione, non esagerando quando vi dico che era possibile intestare casa anche ad un cane nel vero senso della parola.

Ed è qui che entrano in campo i mutui subprime e le Collateral Debt Obbligation. I mutui Subprime sono mutui concessi alle fasce di soggetti meno meritevoli di credito e le Collateral Debt Obbligation sono praticamente Obbligazioni con debito collateralizzato sottostante: per dirla in modo più facile titoli sintetici di debito che come sottostante hanno altro debito a garanzia.

I mutui subprime sono mutui a a tasso variabile, e quando la Fed iniziò ad aumentare fortemente i tassi d’interesse i mutuatari vederono il debito crescere più di quanto valeva la loro casa, andando imprescindibilmente incontro al fallimento. Guardando le curve di mortalità dei mutui subprime s’intuisce che un mutuo emesso nel 2003 dopo 20 mesi aveva una probabilità di default del 5%, che saliva al 15% dopo 5 anni; per quelli erogati alle fasce più alte (prime e Alt-A) nello stesso periodo le probabilità di default andavano dallo 0,5% al 2%.

Le CDO, così come i titoli cartolarizzati in generale, vengono originati da un soggetto che eroga crediti e che vengono ceduti alle SPV, la quale li impacchetta ed emette appunto i CDO divisi in tranche caratterizzate da differenti livelli di rischio-rendimento: le tranche senior sono quelle caratterizzate da rischio minore; le traches mezzanine sono caratterizzate da medio rischio; le tranche junior sono quelle caratterizzate da elevato rischio e per la maggior parte ritornano in pancia dell’originator.

A loro volta le diverse tranche possono essere rimpacchettate per ricreare dei CDO square, Cube e così via: insomma derivati di derivati di derivati. e che cosa succede se utilizzo mutui subprime per creare CDO? a voi la risposta, non serve un esperto di economia per capire cosa potrebbe succedere.

Crisi dello Shadow Banking System e contagio del sistema bancario

Lo Shadow Banking System, o sistema bancario ombra, è ciò che abbiamo raccontato finora: è l’insieme degli scambi che generano forme di finanziamento (più generalmente di circolazione dei capitali) alternative a quelle che si realizzano attraverso l’intervento degli istituti di credito. È detto sistema ombra proprio perché si realizza al di fuori dello spettro d’intervento delle autorità di vigilanza, senza dei canali monetari attivabili dalle banche centrali, e il cui effetto compare poco o niente nei bilanci delle banche che attuano in modo consistente la cartolarizzazione.

La crisi di questo sistema non ha impiegato molto a diffondersi anche al sistema bancario tradizionale.

In primo luogo, anche se non c’era un vincolo di diritto che stabiliva che una banca doveva sopportare le perdite della SPV, i terzi finanziatori di tali società veicolo includevano una sorta di garanzia implicita, che se non si fosse realizzata avrebbe materializzato il cd rischio reputazionale della banca in questione. Di conseguenza i finanziamenti alle società veicolo avvenivano solo nel brevissimo termine, provocando problemi di liquidità di non poco conto; dato che però si trattava anche di problemi di solvibilità allora le perdite della società veicolo incidevano anche sul capitale delle banche.

In secondo luogo vi era l’effetto leveraging/deleveraging ossia di leva finanziaria, intesa come rapporto dei valori di bilancio fra attività totali e capitale.

Un esempio (Adrian e Shin, 2010): se l’attivo di 100 euro è composto solo da titoli ed il passivo è formato da 90 euro di debiti e 10 euro di capitale, il leverage è dato dal rapporto 100/10 ossia pari a 10. Se i titoli crescono dell’1% il valore sale a 101 euro ed il capitale passa a 11 implicando un rapporto 101/11 ossia 9,18. L’effetto leveraging consiste quindi nell’indebitarsi per impiegare la leva data dalla crescita delle quotazioni cosicché, se l’istituto vuole mantenere la leva a 10, deve indebitarsi per 9 euro portando i debiti a 99 euro e acquistare titoli per lo stesso importo dell’aumento del debito, facendoli salire a 110. In caso le quotazioni scendano invece dell’1% si verifica l’effetto deleveraging che porta il loro valore a 99 euro, determinando una perdita di 1 euro che farebbe scendere il capitale a 9 euro e salire il leverage a 99/9=11. Per mantenere la leva a 10 la banca dovrebbe vendere titoli per 9 euro e ridurre della stessa misura il debito riportando il leverage a 90/9=10.

Questi due meccanismi, come si può vedere, si autoalimentano: se le quotazioni salgono l’aumento dell’attivo spinge ad acquistare titoli, determinando un rialzo delle quotazioni e mettendo in moto un processo a spirale che genera una bolla speculativo-finanziaria. Quando la bolla scoppia la riduzione dei prezzi dei titoli fa ridurre l’attivo, inducendo la banca a ridurre la leva smobilizzando titoli e facendo scendere ancor di più le quotazioni, inducendo una spirale deflazionistica.

Per l’esplosione dello shadow banking system si deve far riferimento al congelamento di tre fondi di BNP Paribas nell’agosto del 2007, che determinarono panico nei mercati finanziari internazionali. I primi danni sono stati causati al mercato delle ABCP (Asset Backed Commercial Paper), una particolare tipologia di ABS. La scomparsa di un importante forma di finanziamento a breve termine e a basso costo provocò problemi di liquidità sulle banche e sui mercati.

Così, dal dicembre del 2007, le banche centrali delle 5 aree valutarie primarie cominciarono ad attuare interventi per assicurare liquidità ai mercati interbancari. Grazie ad un intervento della Fed da 29 miliardi di dollari JP Morgan acquisto Bear Sterns, una delle banche con più derivati in pancia ed il cui fallimento avrebbe provocato danni irreparabili a catena.

In seguito, circa a settembre 2008 la crisi si è estesa a Fannie Mae e Freddie Mac, e quella garanzia implicita si manifestò con dei primi aiuti pubblici: il primo fu insufficiente e le due società vennero nazionalizzate.

L’inizio della crisi bancaria può esser identificata nel settembre 2008 con il crack della banca d’investimento Lehman Brothers. Il giorno dopo si verificò il dissesto finanziario di AIG, la più grande compagnia assicurativa al mondo molto attiva con i Credit Default Swap, una sorta di assicurazione contro il fallimento di una entità predeterminata. In tal caso il governo, con imponenti aiuti pubblici, salvo l’istituto assicurativo.

Ma perché fu fatta fallire Lehman Brothers e non AIG? Facile, perché si volle dare una lezione per impedire ulteriore moral hazard e poi perché l’istituto fallito non aveva titoli per un ammontare tale da porre in garanzia per effettuare il salvataggio. La relativa piccola dimensione di Lehman Brothers ed il fatto che avesse passività principalmente nei confronti dell’Europa non indussero né governo né FED a iniettare capitali per salvare l’ente creditizio in questione.

5 giorni dopo il fallimento di Lehman venne messo in atto il Trouble Asset Relief Program (TARP), un aiuto da 700 miliardi di dollari per ripulire i bilanci dai titoli tossici, e a distanza di circa 2 settimane dal crack la crisi si diffuse anche in Europa.

Nel febbraio 2009 gli USA lanciano il Public-Private Investment Program (PPIP), in sostituzione del TARP, per l’acquisto fino ad 1 trilione di titoli tossici e finalmente i primi frutti cominciarono a vedersi, traducendosi in una sorta di stabilizzazione del circuito bancario.

A marzo 2009 venne lanciato il primo QE, un piano di acquisto di titoli pubblici a lungo termine e di altre attività finanziarie, cominciando a vedere finalmente dei segni di inversione del trend sugli indici di borsa del settore bancario statunitense e dell’Eurozona.

Ad aprile 2009 il G20 creo il Financial Stability Board guidato da Mario Draghi ma le cose comunque non si misero bene per l’Europa, che dovette affrontare la crisi del debito pubblico dei cd. PIIGS (Portogallo, Irlanda, Italia, Grecia e Spagna).

Crisi del debito sovrano europeo

Ad ottobre 2009 il nuovo governo greco ammise di aver truccato i bilanci per rispettare le soglie imposte dal Trattato di Maastricht ed entrare nell’Eurozona. I mercati iniziarono così a vendere ingenti quantità di titoli pubblici, aumentando a dismisura lo spread con il bund tedesco e inducendo la Grecia ad un passo dal default. Ad aprile 2011, in un vertice straordinario dell’Eurogruppo, fu approvato un piano da 40-45 miliardi di euro per aiutare la Grecia, a condizione che il governo greco attuasse politiche di austerity come l’azzeramento di tredicesime e quattordicesime, l’aumento dell’IVA e di altre imposte, nonché dell’età pensionabile; a maggio l’Eurogruppo ampliò il piano fino a 110 miliardi.

Sempre a maggio 2010 la BCE si attivò varando il Securities Market Programme (SMP), che previde l’acquisto di titoli pubblici sul mercato secondario, al fine ufficiale di ripristinare il normale funzionamento dei meccanismi di politica monetaria; di fatto servì ad evitare il default di paesi come la Grecia che attinse subito a quegli aiuti.

Da novembre 2010 a giugno 2011 il contagio della crisi greca si estesa ad Irlanda e Portogallo, con il governatore della Banca Centrale Irlandese che comunicò perdite per circa 85 miliardi nel sistema bancario della nazione. Anche il tal caso l’Eurogruppo varò aiuti in cambio di politiche di austerity, e la BCE estese il SMP anche all’Irlanda. Ecco allora che cominciarono a diffondersi i primi dubbi sulla tenuta dell’Euro. Ad aprile anche il Portogallo fu bollato come paese in difficoltà, con conseguenti aiuti.

La crisi del debito pubblico si estende in seguito anche ad Italia e Spagna e cominciano le scommesse speculative: sulla Spagna per lo stato di salute dell’industria bancaria, sull’Italia per l’elevato livello di debito pubblico e per la crisi politica. Ad agosto 2011 il SMP fu concesso anche ai due paesi in questione, ma l’Italia attenuò degli interventi correttivi nella manovra di bilancio e il programma gli venne sospeso. Ecco quindi che ad ottobre lo Spread BTP-Bund raggiunse il massimo di circa 575 punti base e Silvio Berlusconi si dimise, dando a Mario Monti l’incarico di formare il nuovo governo tecnico d’emergenza.

A dicembre 2011, a seguito della raccomandazione della European Banking Authority di ricapitalizzare le banche a causa del rischio su titoli sovrani, si riaccese il panico sui titoli del debito pubblico, con il successivo intervento della BCE (tramite le LTRO) che frenò l’ascesa dello spread. Verso giugno, invece, la Spagna chiese interventi fino a 100 miliardi da iniettare nel sistema bancario, inceppato dallo scoppio della bolla speculativa immobiliare.

In tutto questo “marasma” emerse, fra l’altro, la palese indisponibilità dei paesi più virtuosi ad aiutare quelli in difficoltà, un atto invece più che dovuto se si vuole una forte Unione Europea che vada al di la del puro aspetto economico finanziario.

Nel luglio del 2012, durante un convegno a Londra Mario Draghi di fatto sfidò tutti gli speculatori che scommettevano sulla caduta dell’Euro dicendo la seguente frase: “within our mandate, the ECB is ready to do whatever it takes to preserve the euro. And believe me, it will be enough”. “Nell’ambito del nostro mandato, la BCE è pronta a fare tutto il necessario per preservare l’euro. E credetemi, sarà abbastanza …”. La BCE constava di un bilancio da 3 trilioni di euro e potenzialmente espandibile senza limiti…non saranno abbastanza per salvare l’Euro? A seguito di tale frase la BCE varò l’Outright Monetary Transactions, un piano d’acquisto di titoli di stato sul mercato secondario senza limiti d’importo; non furono mai attivate ma il solo annuncio contribuì a calmare le turbolenze.

L’ultima fase della crisi sovrana vi fu nel 2014, implicando una fase ad alta volatilità sui mercati finanziari. In tal caso a far da padrone furono i rischi geopolitici. La diatriba fra Russia e Ucraina, e le conseguenti sanzioni per la Russia, produssero forti timori soprattutto fra i partner europei. A ciò si aggiunga la guerra in medio oriente con lo Stato Islamico che fece crollare i prezzi del greggio. Nell’Eurozona la bassa crescita economica di tutti i paesi ed il rischio deflazione indussero la BCE ad adottare il quantitative easing, e la vittoria di Syriza in Grecia indusse a rimettere al centro il discorso della ristrutturazione del debito.

Conclusioni

In un settore delicato com’è quello finanziario è imprescindibile che vi siano regole ferree su argomenti importanti come il credito e la cartolarizzazione. Occorre poi sempre pensare che c’è dietro la promessa di rendimenti appetibili ci sono sempre dei rischi da scontare: tutti gli investitori, da quelli più sprovveduti a quelli più oculati non dovrebbero prescindere da tale ragionamento. Inoltre, quelli che convenzionalmente erano definiti rendimenti privi di rischio, i rendimenti dei titoli di Stato di paesi tripla A, non sono effettivamente esenti da qualche sorta di rischio di default e la storia insegna.

Sembrerebbe però che il mondo non abbia appreso appieno tutto ciò che è successo, ed il rischio che una simile crisi appaia di nuovo non è così basso. Il Black Swan, un evento definito raro, inatteso e dagli effetti devastanti, non è poi così raro e di casi se ne possono contare a decine: per un approfondimento del termine si legga anche: Il “Cigno Verde”: perché potrebbe manifestersi una violenta crisi economico-finanziaria?

Se vuoi passare il tempo godendoti un bel film vedi La Grande Scommessa, tecnico, da seguire ma molto educativo.