Veolia Environnement è una società francese attiva nelle Utilities e quotata alla Borsa di Parigi, nonché inclusa nell’indice CAC 40.

Il gruppo Veolia è leader globale nella gestione ottimizzata delle risorse e. con circa 171.000 dipendenti in tutto il mondo, il Gruppo sviluppa e fornisce soluzioni per la gestione di acqua, rifiuti ed energia, contribuendo allo sviluppo sostenibile di comunità e industrie. Attraverso le sue tre attività commerciali complementari, Veolia aiuta a sviluppare l’accesso alle risorse, preservare le risorse disponibili e reintegrarle.

Con 160 anni di esperienza nei settori dell’acqua, dell’energia e dei rifiuti, Veolia applica la sua capacità di innovazione per perseguire il progresso e il benessere umano e migliorare le prestazioni delle imprese e delle regioni.

Per un miglior posizionamento sui suoi mercati, la società ha imboccato una strada di profonda trasformazione tra il 2012 e il 2015. Si è concentrata di nuovo sulle aree geografiche e le attività più promettenti, ha ridotto significativamente il debito, ha utilizzato un’organizzazione più semplice, più integrata e più reattiva, e ha iniziato una sostanziale programma di riduzione dei costi.

Il piano di sviluppo 2016-2018 del Gruppo è stato improntato sul ritorno ad una crescita redditizia e sostenibile, capitalizzando i guadagni realizzati durante la trasformazione e concentrandosi su due aree principali: una graduale ripresa della crescita dei ricavi da una parte e continui miglioramenti dell’efficienza operativa dall’altra

Nel 2018, il gruppo Veolia ha fornito 95 milioni di persone con acqua potabile e 63 milioni di persone con servizio di acque reflue, ha prodotto quasi 56 milioni di megawatt/ora di energia e ha convertito 49 milioni di tonnellate di rifiuti in nuovi materiali ed energia.

Analisi tecnica

Intorno alle 16:22 il titolo quota a 28,59 euro.

Questo è il quadro grafico tecnico storico a barre mensili e non corretto per i dividendi:

Dai minimi del 2012 ad oggi il titolo ha prodotto un rally di circa il +305% e, tracciando i livelli di fibonacci dai massimi del 2007 ai minimi di ottobre 2012, il titolo ha prodotto quasi un 38,2% di ritracciamento a circa 29,65 euro, trovandosi in corrispondenza della resistenza dinamica individuata dalla parte alta del canale rialzista; la prossima zona importante si trova a 36,58 euro (50% di ritracciamento).

Questa è invece la situazione corretta per i dividendi, e dato che il titolo stacca cedole importanti le cose cambiano:

In tal caso il rally prodotto è di oltre il +430% dai minimi del 2012 ad oggi, trovandosi in una zona di prezzo che ha bucato la resistenza dinamica e quasi in corrispondenza del ritracciamento del 78,6% di Fibonacci.

Analisi fondamentale

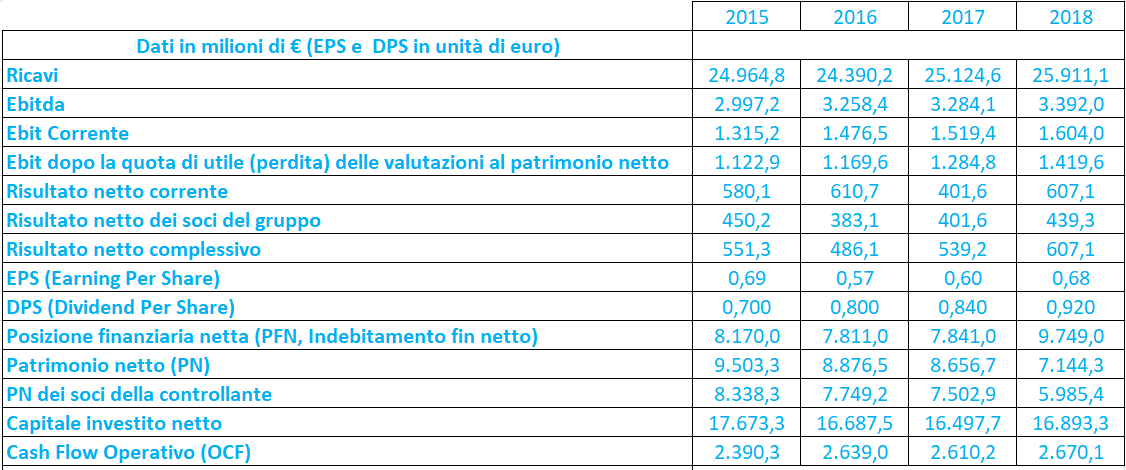

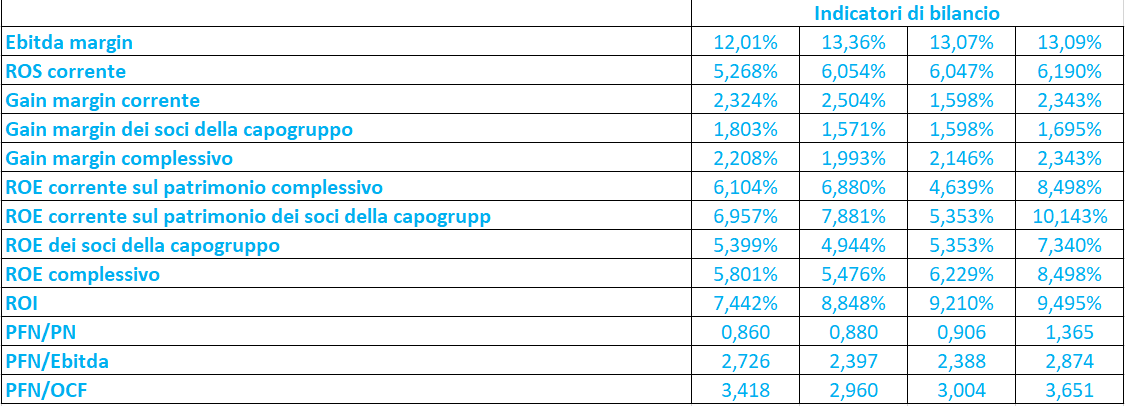

Nel periodo complessivamente analizzato i ricavi sono saliti del 3,8%, l’Ebitda del 13,17%, l’Ebit corrente del 22% ed il risultato netto complessivo del 10,1% (quello corrente del 4,65% mentre quello di competenza dei soci della controllante è diminuito del 2,4%).

Il margine sull’Ebitda si attesta in media al 12,88% e risulta abbastanza soddisfacente dati gli imponenti costi operativi da sostenere, mentre il ROS è praticamente dimezzato dati gli ingenti costi di ammortamento che deve sostenere un’azienda attiva nel settore delle utilities. Ciò indica comunque la capacità della società di generare un volume d’affari soddisfacente e di assorbire efficacemente i costi.

La redditività del capitale proprio (ROE) non è altissima dato l’elevato patrimonio e dati, come detto prima, gli imponenti costi; risulta comunque in crescita soprattutto nell’ultimo anno. La redditività del capitale investito netto (patrimonio netto sommato alla posizione finanziaria netta) risulta invece superiore a quella del solo capitale proprio ed in costante crescita, ad indicare che viene prodotto valore crescente per tutta la struttura finanziaria della società.

La società risulta inoltre salutare dal punto di vista finanziario, con un indice di leva (PFN/PN) sempre inferiore a 1 (significando che i mezzi propri sono superiori all’indebitamento netto) ad eccezione dell’ultimo anno analizzato; il rapporto PFN/Ebitda è inoltre inferiore alla soglia di allarme intorno a 3x.

Le stime del rapporto EV/Ebitda pubblicate da Infront Analytics indicano che la società consta di valori significativamente inferiori sia al gruppo di pari attivo nel settore acque (American Water Works, United Utilities Group, Grandblue Environment, American States Water), con un rapporto mediano a 10, sia all’intero settore, con un rapporto medio pari a 10,19. Ciò indica che la società dovrebbe essere sottovalutata.

Le stime raccolte da Market screener indicano:

- per il 2019 ricavi a 26.858 milioni, Ebitda a 3.946 milioni, Ebit a 1.636 milioni ed utile netto a 797 milioni;

- per il 2020 ricavi a 27.367 milioni, Ebitda a 4.051 milioni, Ebit a 1.738 milioni ed utile netto a 751 milioni;

- per il 2021 ricavi a 28.271 milioni, Ebitda a 4.218 milioni, Ebit a 1.872 milioni ed utile netto a 841 milioni.

Dunque, ricavi, Ebitda ed Ebit dovrebbero crescere costantemente, mentre l’utile netto dovrebbe crescere sempre ad eccezione del 2020.

Il consensus raccolto da investing indica 13 buy e 5 neutral, con target price a 12 mesi compreso nel range 20-32,8 euro e media a 25,81 euro. Il consensus raccolto da Market Screener indica 6 buy, 5 outperform e 6 hold, con target price medio a 26,59 euro. Il consensus raccolto dal Wall Street Journal indica invece 8 buy,7 hold ed 1 underweight, con target price mediano a 25,9 euro. Le indicazioni sono quindi orientate fra il buy e l’hold, con un ribasso potenziale di circa il 10% dalle attuali quotazioni.

Commento

La società ha sempre prodotto un volume d’affari importante ed in crescita nel periodo complessivamente analizzato, ad indicare la capacità dell’azienda di espandere il proprio fatturato così come di contare su una gestione operativa in grado di assorbire efficacemente i costi operativi data la sua imponente struttura.

Il piano di sviluppo 2016-2018 del Gruppo, come sopra detto, è stato improntato sul ritorno ad una crescita redditizia e sostenibile, concentrandosi su due aree principali: una graduale ripresa della crescita dei ricavi da una parte e continui miglioramenti dell’efficienza operativa dall’altra

La redditività del capitale proprio (ROE) non è molto elevata dato l’elevato livello dei mezzi propri: tuttavia la società riesce a produrre valore per gli azionisti, valore che aumenta se si considera l’intera struttura finanziaria (ROI).

Le stime indicano ricavi e gestione operativa in costante aumento, così come per l’utile netto, indicando che ci sia spazio per un ulteriore salita dei prezzi supportata dai fondamentali e combaciando con l’informazione che la società sia potenzialmente sottovalutata.

Ciò che invece è in contrasto con le informazioni estrapolate è il target price medio, che indica spazio per un potenziale ribasso di circa il 10%, mentre il consensus è comunque mediamente orientato fra il buy e l’hold.

In definitiva quindi, nonostante il target price a ribasso il titolo potrebbe continuare la salita fatta finora.