Approdata sul segmento Aim di Borsa Italiana solamente nell’agosto 2018, da circa 25 anni Sciuker Frame progetta, produce e commercializza finestre in legno alluminio e legno vetro strutturale dal design naturale e Made in Italy.

Il modello di business adottato si estende a tutta la filiera produttivo-distributiva: dalla progettazione, alla produzione, alla commercializzazione, all’assistenza post-vendita, per garantire la qualità del prodotto e l’efficienza nella produzione.

La tecnologia brevettata e la continua ricerca di innovazione di prodotto sono il segno distintivo di Sciuker Frames, rintracciato nell’ideale di sostenibilità che li contraddistingue da sempre: gli infissi progettati dalla società vengono costruiti con caratteristiche tecniche originali rispetto a quelli tradizionali, grazie a un sistema sviluppato e basato su una tecnologia proprietaria del laboratorio di R&D Sciuker Lab.

L’azienda ha raggiunto un posizionamento competitivo distintivo grazie alla sua costante capacità di innovare e all’attenzione alla sostenibilità ambientale, realizzando cinque collezioni destinate ai diversi segmenti di mercato: Entry Level (Skill), Standard (Stratek, Isik ed Exo) e lusso (Offline). Con la tecnologia Stratec, ha reinventato il modo di costruire la finestra: il particolare processo produttivo della stratificazione consente di ottenere un prodotto lamellare 4 strati mediante la combinazione di profili giuntati finger joint con la lamella esterna in essenza pregiata come il teak, il mogano, lo zebrano, il rovere, il ciliegio e il noce canaletto. Una scelta tra 36 essenze e colori senza paragoni sul mercato.

Per l’unicità del prodotto, il marchio Sciuker Frames ha una forte attrattività sul mercato del serramento, producendo la maggior parte del volume di affari in ambito domestico, senza dimenticare però la sua presenza anche a livello internazionale. Intende continuare a crescere attraverso una strategia di internazionalizzazione e sfruttando le opportunità offerte dal mercato domestico, mantenendo l’attenzione sull’ecosostenibilità e sul design Made in Italy in grado di garantire un vantaggio competitivo.

Per quanto riguarda l’espansione sui mercati esteri ciò avviene attraverso accordi di partnership con società a cui Sciuker Frames fornisce una nuova tecnologia in grado di standardizzare un’offerta personalizzata. Il processo di internazionalizzazione passa invece attraverso la realizzazione del primo sistema di finestre “Smart 69” in legno-alutherm brevettato in kit, che favorisce l’esportazione sui mercati esteri grazie a una tecnologia in grado di industrializzare un’offerta personalizzata.

Il gruppo è fittamente attivo sul territorio nazionale grazie a 300 partner selezionati, 6 store diretti tra Napoli, Avellino, Bari, e Cagliari, in aggiunta a quello in Svizzera sito a Lugano. All’interno della rete di vendita sono presenti inoltre 4 Urban Store, partner multibrand con un’area dedicata a Sciuker Frames.

Analisi tecnica

Questo è il quadro grafico-tecnico della società a partire dalla sua quotazione:

Il titolo, dopo un continuo trend discendente iniziato a settembre 2018 e finito a giugno 2019 ha invertito la rotta trovandosi oggi ad un livello simile a quello di inizio delle quotazioni. Dai minimi di giugno 2019 ai massimi di settembre 2019 il titolo ha prodotto un escursione al rialzo di circa il +320%, mentre alle quotazioni attuali -circa 1,18 euro- il rialzo è stato di circa il 203%.

Dopo il massimo storico toccato nel settembre 2019 il titolo è sceso con forza, imboccando una fase lateral ribassista che dura fino ad oggi e che ha portato il corso del titolo sui livelli di inizio quotazione. Come si può vedere il titolo sta sperimentando una forte compressione di volatilità, che potrebbe essere prodromica ad una futura esplosione dei prezzi.

Alle quotazioni attuali il titolo si trova a cavallo fra la resistenza dinamica (parte bassa del canale di compressione) e quella statica in zona 1,19 euro. In caso di ulteriori ribassi vi sono le seguenti aree di prezzo obiettivo: 1,13 euro, 1,06 euro, 0,94-0,96 euro, e 0,86 euro.

Analisi fondamentale

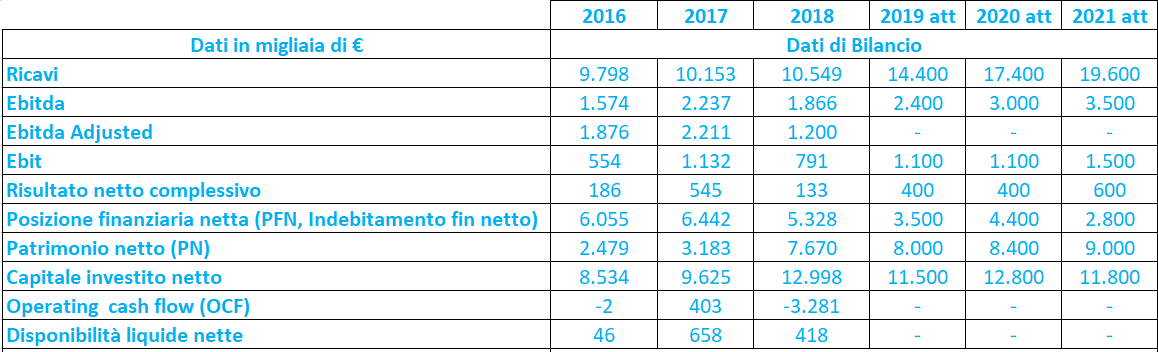

Il valore della produzione (qui inteso come ricavi, che comprendono sia i ricavi di vendita che altri proventi) nel periodo analizzato è cresciuto costantemente, con un aumento complessivo del 7,7%.

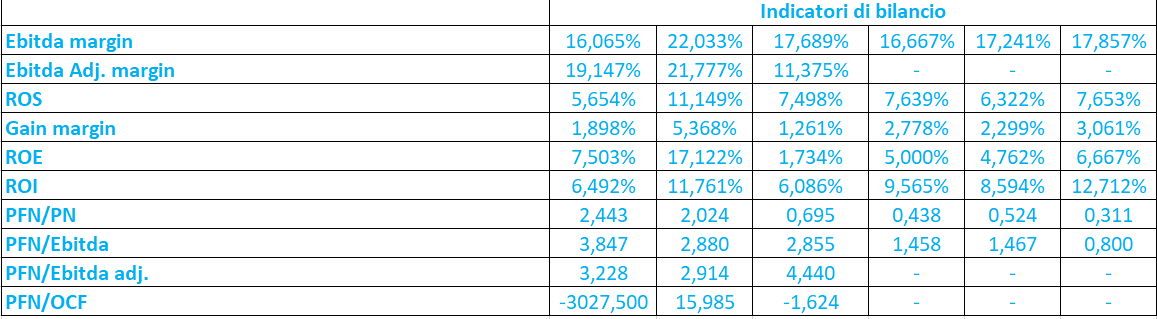

L’Ebitda (e il corrispondente dato adjusted, depurato da proventi e oneri operativi non ricorrenti), l’Ebit e l’utile netto sono aumentati dal 2016 al 2017 rispettivamente del +42,1%, (del +17,86% adj), del +104,3% e del +193%; gli stessi aggregati, dal 2017 al 2018 sono invece rispettivamente scesi del 16,6% (-45,7 adj), del 30,1% e del 75,6%. A livello complessivo l’Ebitda è salito del 18,55% (-36% adj), l’Ebit è progredito del +42,8% e l’Utile si è contratto del -28,5%.

Nonostante i dati altalenanti il giro d’affari è sempre aumentato, segno che la società è in grado di pensare, sviluppare e vendere prodotti di altà qualità, nonché di assistere i clienti nella fase post vendita in modo soddisfacente.

Il forte balzo della gestione operativa e dell’utile netto nel 2017 indicano la capacità dell’azienda di contare su una sana ed efficiente gestione operativa in grado di assorbire i costi in maniera egregia, così come testimoniato dai soddisfacenti margini dell’Ebitda e dell’Ebit e dell’utile netto. Il brusco calo delle performance nel 2018 dovrebbe essere invece attribuibile alla strategia di crescita di Sciuker Frames, attuata in corrispondenza della quotazione in Borsa Italiana: i costi operativi sono aumentati del 9,6%, da 7,916 milioni a 8,683 milioni) ed il Cash Flow Operativo è entrato in territorio negativo, indicando l’assorbimento di liquidità generato dall’aumento dell’operatività core.

La redditività dei mezzi propri (il ROE, calcolato come utile netto in rapporto al patrimonio netto) è stata soddisfacente nel 2016 e molto alta nel 2017, scendendo bruscamente nel 2018 in conseguenza dell’abbattimento della performance operativa e dell’aumento del patrimonio netto avvenuto tramite reperimento di risorse finanziare fresche.

La redditività del capitale investito (il ROI, calcolato come Ebit in rapporto al capitale investito netto, a sua volta ottenuto sommando il Patrimonio Netto alla Posizione Finanziaria Netta) mostra valori di tutto rispetto, scesi nel 2018 per i suddetti motivi (abbattimento Ebitda ed aumento del patrimonio netto) ma ancora resilienti, a testimoniare la capacità della società di avere una gestione operativa in grado di produrre valore per i principali stakeholders, azionisti e detentori del debito inclusi.

L’indice di leva finanziaria mostra invece un indebitamento finanziario netto maggiore più del doppio dei mezzi propri, diminuendo bruscamente nel 2018 sia per effetto della diminuzione dell’indebitamento che grazie all’aumento del patrimonio netto causato dalla quotazione.

Per quanto riguarda il 2019 i risultati dei primi nove sono stati soddisfacenti, dal momento che:

- il valore della produzione risulta pari a oltre Euro 8,8 milioni, in crescita del 15,8% rispetto allo stesso periodo dell’anno precedente.

- Il fatturato è in crescita del 30% a/a attestandosi a circa Euro 8,7 milioni, rispetto a Euro 6,7

milioni al 30 settembre 2018. - Il portafoglio ordini al 30 settembre 2019 ha raggiunto Euro 11 milioni, in crescita del 32% a/a

Per quanto riguarda le stime sono state prese a riferimento le proiezioni di Banca Profilo pubblicate sul sito di Sciuker Frames. Nel periodo preso a riferimento, secondo tali stime tutti gli aggregati dovrebbero aumentare in maniera più o meno costante. Non sapendo se i dati includono o meno gli effetti dell’IFRS16 non possiamo fare confronti oggettivi ma ci possiamo limitare a dire che il giro d’affari è visto in costante crescita, segno che la società dovrebbe continuare a crescere e a soddisfare i clienti con i propri prodotti innovativi.

Il consensus raccolto da investing e marketscreener attualmente raccoglie una sola raccomandazione Buy-Outperform con target price a 12 mesi 1,8 euro. Dalle quotazioni attuali ciò implica un potenziale rialzo del +54,5%.

Per avere ulteriori segnali di rialzo del titolo si attende la pubblicazione del bilancio 2019, verificando che il mercato resti “contento” degli eventuali risultati positivi.

Commento

Sciuker frame individua il suo vantaggio competitivo nel produrre infissi con tecnologia proprietaria distintiva ecosostenibile del proprio laboratorio R&D Sciuker Lab progettando, producendo e commercializzando i prodotti, nonché assistendo i clienti nella fase post-vendita, garantendo una qualità del prodotto-servizio superiore ai competitor del settore.

L’impegno di Sciuker Frames alla sostenibilità e alla responsabilità sociale d’impresa si traduce nel progetto #Sciuker4Planet. In collaborazione con i suoi partner, l’ente no profit Rete Clima e il patrocinio del Ministero dell’Ambiente, nel 2018 è nata in Italia la Foresta Sciuker Frames, con l’obiettivo di ridurre l’effetto serra ed il riscaldamento globale. Tutti possono essere protagonisti di questa iniziativa, adottando un albero con il proprio nome nella Foresta Sciuker Frames, simbolo di un impegno condiviso per ridurre la CO2 nell’atmosfera e dare ossigeno al Pianeta.

La prima Foresta Sciuker Frames nasce a Milano con la messa a dimora di alberi autoctoni come il frassino e la quercia, per tutelare l’habitat naturale della città. Nei prossimi periodi nuovi polmoni verdi sorgeranno in altre città italiane ed estere. Il nostro obiettivo è neutralizzare 1.000.0000 kg di CO2 a partire dal 2018. Aderendo all’iniziativa, è possibile anche monitorare la crescita del progetto, vedere il tuo albero e scoprire quanta CO2 nell’ambiente sei riuscito a ridurre.

Negli anni a venire dovrebbe continuare ad espandere la propria attività anche all’estero. Infatti, nella seconda metà dello scorso hanno ha annunciato una partnership strategica per lo sviluppo e la commercializzazione dei propri prodotti in Cina con Wind Constructions Building Materials, a Tianjin.

Wind Construction è il secondo produttore cinese di infissi e materiali da costruzione, ed è basato a Tianjin, quarta città cinese con oltre 15 milioni di abitanti, e in municipalità autonome come Shanghai e Chongqing, sulla costa nord-orientale del paese.

La partecipazione alla fiere internazionali si è tradotta nell’opportunità di iniziare, incrementare e consolidare gli scambi commerciali con il Dragone per la società fondata 25 anni fa, guidata da Marco Cipriano e dalla sorella Romina. Sita nel territorio dell’Irpinia, è a mio parere il simbolo di un economia segnata da una catastrofe naturale non arresasi allo status quo.