Iberdrola è un gruppo multinazionale del settore utility spagnola attiva nella produzione, distribuzione e commercializzazione di energia elettrica e gas naturale con direzione generale della società a Bilbao. La società è quotata alla borsa di Bilbao e di Madrid, con la sua quota inclusa nell’indice IBEX-35.

Negli ultimi 15 anni l’azienda è stata oggetto di profondi cambiamenti, vantando un chiaro vantaggio rispetto alla transizione energetica al fine di affrontare le sfide poste dai cambiamenti climatici e della necessità di energia pulita. A sostegno dell’ambiente Iberdrola si impegna nella decarbonizzazione dell’economia, riuscendo a ridurre le emissioni in Europa del 75% dal 2000 e toccando livelli che sono quasi il 75% inferiori alla media riguardante le aziende europee.

Forte di un track record che dura da oltre 170 anni, possiamo definire Iberdrola come un global player nel settore energetico: è fra i maggiori produttori al mondo di energia elettrica ed eolica (leader in Europa per la sua capacità installata nei parchi eolici), nonché maggiore produtture di energia nucleare in Spagna. Serve circa 100 milioni di persone nei paesi in cui opera, è pioniera nel lancio di reti intelligenti e ha una capacità di accumulo di energia superiore a 4 GW.

La società Opera:

- In Spagna in qualità prima compagnia energetica e come primo produttore di energia eolica. Il braccio operativo è costituito dalla sub-holding Iberdrola Espana e le sue controllanti nelle business unit Renewables, Networks and Generation

- Nel Regno Unito tramite la sub holding Scottish Power e le sue controllanti nelle business unit Renewables, Networks and Generation; in tal caso si tratta di produzione, trasmissione e distribuzione di sola energia rinnovabile in Scozia, Galles ed Inghilterra.

- Negli USA tramite tramite la sub holding Avangrid -quotata al NYSE ed in cui Iberdrola ha una partecipazione dell’81,5%- e le sue controllanti nelle business unit Renewables and Networks. In tale frangente Iberdrola è il terzo produttore di energia eolica e distribuisce gas ed elettricità negli stati di New York, Maine, Connecticut e Massachusetts attraverso otto società regolamentate.

- In Messico tramite la sub holding Iberdrola Mexico e le sue controllanti nelle business unit Renewables and Generation. Qui Iberdrola rappresenta l più grande produttore privato di elettricità del mercato messicano.

- In Brasile tramite Neoenergia una sub holding indirettamente detenuta con il 50%+1 e che rappresenta uno dei maggiori gruppi del settore energetico nel paese, attivo nella distribuzione, generazione, trasmissione e i saldi.

- In Portogallo, Germania, Grecia, Ungheria, Romania e Cipro tramite Iberdrola Energía Internacional

- In Italia dal 2006 tramite la filiale italiana Iberdrola Clienti Italia, che sta ampliando la propria offerta fornendo soluzioni di fornitura di energia e gas a clienti residenziali, industriali e PMI in tutta Italia.

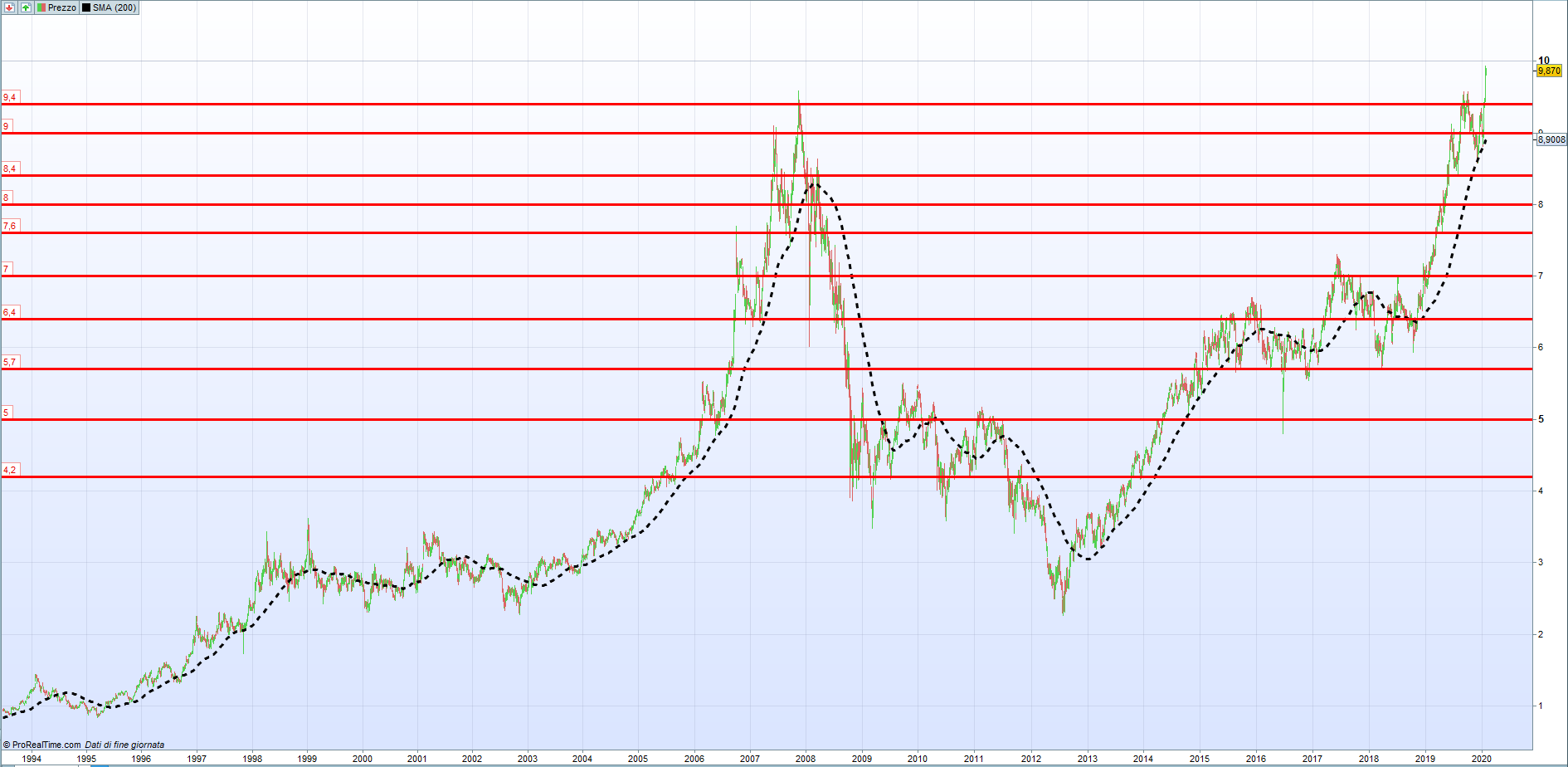

Analisi tecnica

Questa è la situazione grafico-tecnica aggiornata al 29/01/2020 e non corretta per i dividendi

Il prezzo si trova sui massimi storici e sopra la media mobile a 200 periodi (che dovrebbe convenzionalmente fare da sparti acque fra trend rialzista e trend ribassista), risultando in chiaro rialzo a partire dal minimo del 2012, valore a partire dal quale ha prodotto un rally di circa il +330%.

La società nel corso della sua vita distribuisce importanti dividendi, ma a mio modo di vedere le cose per individuare zone di prezzo importanti è meglio utilizzare il grafico non corretto per i dividendi, in modo da vedere i livelli di prezzo che il titolo ha effettivamente raggiunto.

Analisi fondamentale

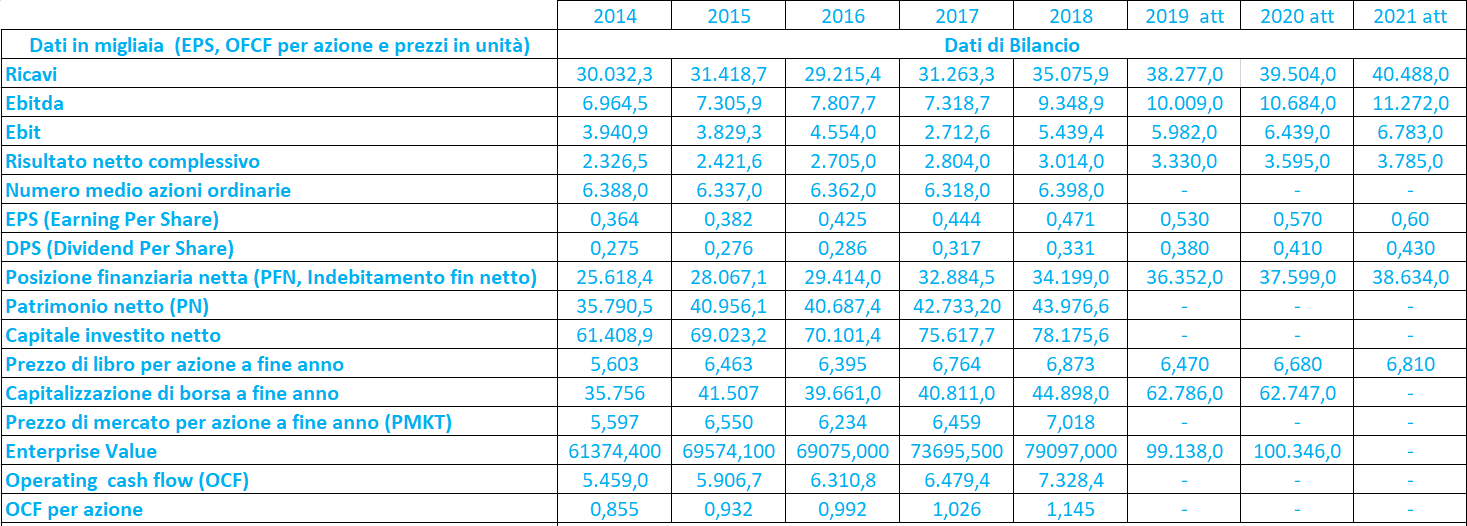

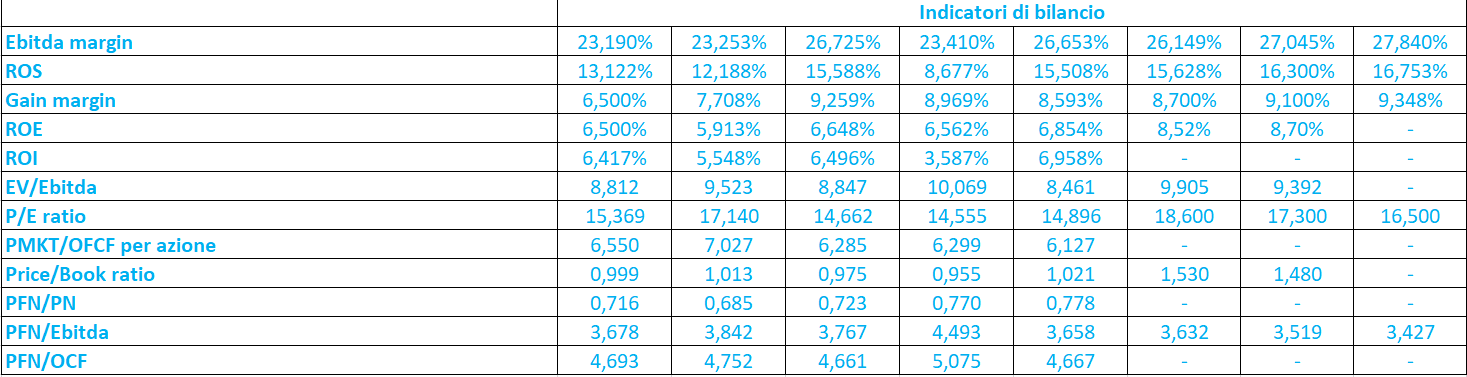

Nei 5 anni analizzati la società ha riportato aumenti costanti di tutti i principali indicatori economico-finanziari nel conto economico, ad eccezione di Ebit ed Ebitda nell’anno 2017. Nel periodo complessivo, 2014-2018, i ricavi sono cresciuti del 16,8%, l’Ebitda è progredito del 34,2%, l’Ebit del +38% e l’utile netto del 29,5%. Accanto al costante incremento degli utili è possibile vedere un costante aumento anche sul cash flow operativo, ad indicare la capacità dell’impresa di generare liquidità.

Sul fronte dei margini possiamo vedere come il peso dell’Ebitda sui ricavi sia mediamente pari al 24,6%, quello dell’Ebit (ROS) al 13% e quello sugli utili all’8,5%. Il margine sull’Ebitda si attesta su valori piuttosto soddisfacenti,a testimonianza dell’efficienza della gestione operativa; il calo al 13% medio sul margine dell’Ebit indica che la società, essendo molto grande ed operando nel settore delle utilities, consta di una struttura che deve far fronte ad elevati costi di ammortamento (considerando poi anche le svalutazioni).

Nonostante i valori non troppo elevati, ROE e ROI sono cresciuti costantemente nel periodo analizzato, ad eccezione del 2017, con valori medi rispettivamente pari al 6,5% e al 5,8%. La redditività non troppo elevata, ancora una volta è da attribuirsi all’enorme struttura della società (vedi infatti i valori molto elevati del patrimonio netto e del capitale investito netto, quest’ultimo ottenuto sommando il patrimonio netto all’indebitamento finaziario netto), che fra l’altro elargisce dividendi di importante entità (vedi EPS e DPS, nonché la differenza fra grafico corretto e non corretto per i dividendi).

L’indice price/book ratio (che rapporta il prezzo di mercato al prezzo di libro per azione), mediamente pari a 0,993 nel periodo analizzato, indica che il mercato considera il valore della società circa uguale a quello iscritto a bilancio.

Oltre al tradizionale P/E, utilizzato per verificare se un azienda sia troppo costosa rispetto al settore o i suoi pari, è stato considerato anche il rapporti fra il prezzo di mercato (PMKT) ed il cash flow operativo (OCF), misura più precisa che considera l’azienda nella sua interezza, nonché i rapporti fra Enterprise Value (EV) ed Ebitda e fra EV e OCF.

Quanto agli indici di leva finanziaria, il rapporto fra Posizione finanziaria netta e patrimonio netto è sempre rimasto al di sotto dell’unità, in media pari a 0,73, ad indicare una struttura finanziaria equilibrata in cui il patrimonio netto è sempre superiore dell’indebitamento finanziario netto. I valori dei rapporti PFN/Ebitda e PFN/OCF risultano elevati, ma non dovrebbe essere il caso di allarmarsi poiché le società operanti nel settore delle utilities sono sempre molto indebitate a causa della loro imponente struttura.

Quanto alle stime (2019 att, 2020 att, 2021 att.) pubblicate da Market Screener non è possibile fare direttamente confronti con gli esercizi precedenti a causa dell’applicazione dell’IFRS 16, che impatta su Ebitda,Ebit, gestione finanziaria (interessi ed oneri finanziari) e posizione finanziaria netta. Si può comunque vedere che i ricavi stimati siano in costante aumento, ma per avere dati definitivi sul 2019 occorre attendere il 26 febbraio 2020 (anche se i risultati dei primi nove mesi del 2019 fanno ben sperare)

Alle quotazioni attuali (intorno alle 17:15) il titolo risulta intorno la parità a 9,87 euro. Il consensus raccolto attualmente da Market Screener indica 7 buy, 2 outperform, 15 hold e 1 solo sell, con target price medio a 9,47 euro che dalle attuali quotazioni implica un ribasso di circa il 4,1%. Il consensus raccolto da investing indica 10 buy, 19 neutral e 1 sell con target price a 12 mesi compreso nel range 7,6-10,65 euro e media a 9,36, che implica un ribasso potenziale del 5,3%. Possiamo quindi dedurre che a livello complessivo, nonostante il target price sia a ribasso, il consenso si posiziona fra buy e hold.

In definitiva dunque la forte salita del titolo sembrerebbe essere stata supportata dai fondamentali e, dopo l’imponente rally del 2019 che ha portato il titolo sui massimi storici, potrebbe seguire una fase di consolidamento della corsa fatta finora.