Falck Renewables è fra i principali player che sono entrati sul mercato nel settore delle energie rinnovabili in Europa, con 1.123 MW installati (1.086,5 MW in base alla riclassificazione IFRS 11) in Italia, Regno Unito, Francia, Spagna, Stati Uniti, Svezia e Norvegia.

La sua attività si traduce in un operatività che va dallo sviluppo al finanziamento, costruzione e gestione operativa degli impianti rinnovabili, operando lungo quasi praticamente tutta la catena di valore.

Nel 2010 tutte le attività di produzione di energia rinnovabile del Gruppo Falck vengono consolidate in Actelios (in particolare nel cosiddetto campo waste-to-energy, ossia la produzione di energia elettrica prevalentemente da rifiuti) , azienda del Gruppo nata nel 2002 e quotata alla Borsa di Milano che cambia poi ha cambiato nome in Falck Renewables S.

Con l’acquisizione di Vector Cuatro nel 2014 Falck Renewables entra nel mercato dei servizi di asset management e technical advisory per impianti fotovoltaici ed eolici offrendo servizi lungo tutta la catena del valore degli impianti. Grazie al know how appreso durante la sua operatività il Gruppo ha ulteriormente diversificato la propria attività grazie all’acquisizione di Energy Team e alla creazione della ESCO Falck Next nel 2018, con servizi di energy management ed efficienza energetica.

Analisi tecnica

Questa è la situazione grafica di Falck Renewables aggiornata al 16/01/2020 e non corretta per i dividendi:

Dai minimi registrati a Giugno 2016, a circa 0,65 euro, alle quotazioni di ieri a circa 5,46 euro il titolo ha prodotto un rally al rialzo di circa il 745%, passando una fase d’incertezza/distribuzione ad alta volatilità nel 2018, un anno non troppo positivo per i mercati globali, per poi riprendere a salire con forza dai minimi di ottobre 2018 (a circa 1,69 euro) ad oggi con una performance del +223%. Dai minimi del 2018 ad oggi il corso del titolo risulta in un forte trend rialzista, in un canale che può fornire indicazioni su possibili livelli dinamici di prezzo e che attualmente risulta rotto al rialzo

In rosso ed in verde le possibili aree statiche di prezzo importanti: le quotazioni attuali si trovano a ridosso di una importante resistenza di lungo periodo in zona a 5,6 euro che, se venisse bucata con forza potrenne portare al target successivo a 5,90-6 euro; dal punto di vista puramente tecnico, se ciò avvenisse come da manuale, ossia rispettando l’intensità del trend in atto, il prezzo obiettivo di 6 euro potrebbe essere toccato intorno all’inizio di marzo.

Analisi fondamentale

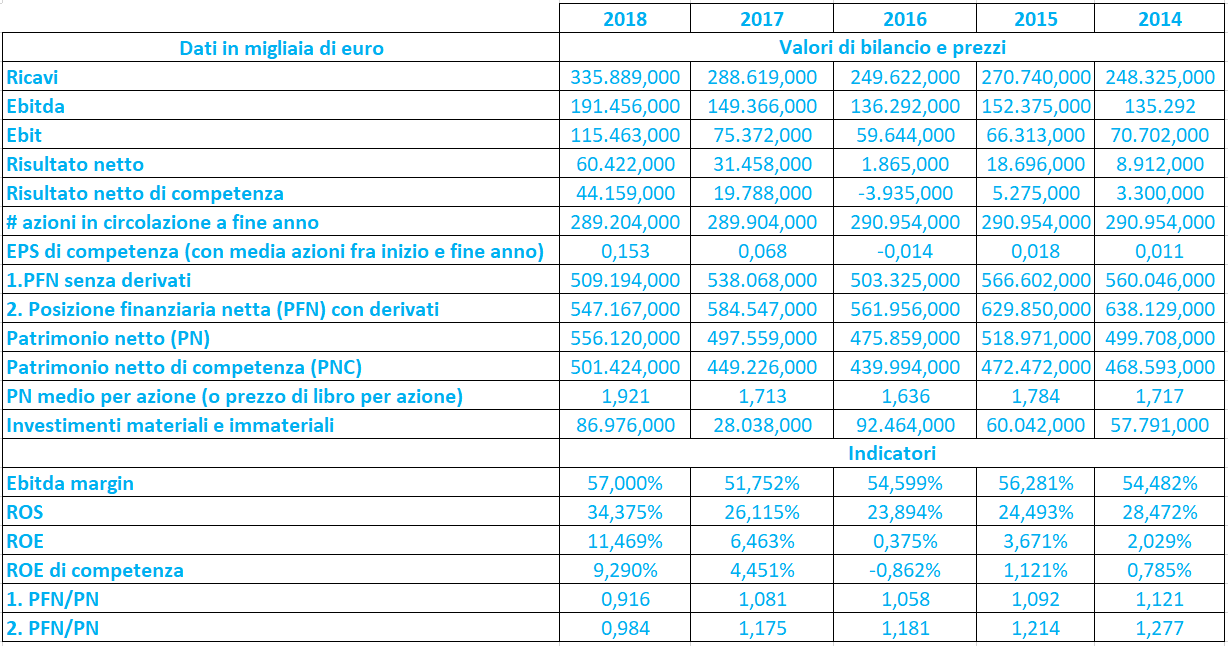

Su 5 anni analizzati Falck Renewable è stata in grado di generare ricavi importanti, anche se altalenanti mettendo comunque a segno una crescita del 35%; Ebitda ed Ebit sono progrediti rispettivamente del 41,5% e del 63,3% (con i rispettivi pesi sui ricavi -Ebitda margin e ROS- di tutto rispetto), mentre gli utili sono saliti di ben il 578%. Anche il ROE, seppur non altissimo ha registrato una crescita importante ad eccezione del 2016.

Dai dati analizzati sembra quindi che la società sia in grado di generare un importante volume d’affari e di avere un operatività core altamente efficiente come anche mostrano i margini della gestione operativa rispetto ai ricavi. Questa importante crescita si riflette negli utili balzati mostruosamente nell’orizzonte di analisi

Le stime degli analisti pubblicate sul sito della società ed aggiornate al 06/12/2019 indicano:

- per il 2019 ricavi a 364 mln, Ebitda a 200 mln (margine a 55%) e risultato netto consolidato a 41 milioni e PFN inclusi i derivati a 720 mln

- per il 2020 ricavi a 379 mln, Ebitda a 209 mln (margine a 55,1%) e risultato netto consolidato a 45 milioni e PFN inclusi i derivati a 731 mln

Le stime di Market screener invece indicano:

- per il 2019 ricavi a 361 mln, Ebitda a 205 mln (margine a 56,8%), Ebit a 117 mln (32,4%) e risultato netto consolidato a 44,5 milioni

- per il 2020 ricavi a ricavi a 380 mln, Ebitda a 213 mln (margine a 56%), Ebit a 124 mln (ROS a 32,6%) e risultato netto consolidato a 44,9 milioni

- per il 2021 ricavi a ricavi a 441 mln, Ebitda a 228 mln (margine a 51,7%), Ebit a 131 mln (ROS a 29,7%) e risultato netto consolidato a 51,2 milioni

Le raccomandazioni fornite da market screener indicano solamente 3 “Hold” con target price medio a 4,53 euro; quelle fornite da investing indicano 1 “Buy”, 1 “Sell” e 2 “Neutral”, con target price a ribasso compreso nel range 4,6-3,1 euro e media a 4,03 euro.

Commento

Falck Renewable ha messo ha segno una straordinaria crescita nel prezzo delle azioni che sembra esser supportata dai fondamentali. Le stime continuano ad indicare che la società continuerà a crescere in termini di fatturato,gestione operativa ed utili, con i relativi margini più o meno stabili.

Il Roe, l’indicatore di redditività più conosciuto, anche se non troppo elevato ha comunque mostrato una crescita importante e, la leva finanziaria, è diminuita nel tempo, segno che una sana produzione di reddito riesce a sostenere l’adempimento dei debiti in scadenza. Le stime indicano che il debito tornerà a risalire nell’esercizio da approvare (il 2019) ed in quelli futuri, che però potrebbe essere utilizzato per finanziare l’ulteriore espansione dell’espansione della società stessa.

Il consenso pubblicato da market screener indica di tenere il titolo in portafoglio anche se il prezzo obiettivo risulta al di sotto delle attuali quotazioni, +1,19% 5,525 euro intorno alle 13:33, con un potenziale ribasso del 18%; il target price medio a 12 mesi di investing si aggira invece sui 4 euro, con un potenziale ribasso del 27,6%.

Secondo la mia personale e modestissima valutazione, e non è assolutamente detto che ciò accada perché niente c’è di certo nei mercati finanziari, nel prossimo periodo a venire il titolo potrebbe attraversare una fase di consolidamento per poi riprendere a salire. In caso di salite, e ora sta salendo, il primo prezzo target è a 6 euro, con prossimo livello a circa 6,5 euro.

Nota Bene: il trading può comportare rischi significativi per il capitale, con perdite che potrebbero in alcuni casi eccedere il capitale iniziale. È pertanto fondamentale assicurarsi di aver compreso tali rischi. Le informazioni presentate in questo sito non sono in alcun modo da intendersi come sollecito all’investimento e sono rivolte ad un pubblico indistinto, non rappresentando in alcun modo attività di consulenza finanziaria. Ogni decisione di investimento è sotto la piena ed esclusiva responsabilità del lettore.