Autogrill è una multinazionale italiana attiva nel settore dei servizi di ristorazione per i viaggiatori.

Il gruppo è presente in 31 Paesi e occupa oltre 60.000 dipendenti, gestendo un portafoglio di oltre 300 brand (parte di proprietà, parte in licenza) in circa 4.000 punti vendita in 1.000 siti. Opera prevalentemente tramite contratti di concessione all’interno di autostrate, aeroporti e stazioni ferroviarie, con preferenza nelle città e nei centri commerciali.

Il gruppo è attivo nel settore della ristorazione che rappresenta il settore storico del gruppo, sviluppato prevalentemente in Europa e Nord America.

Dal 2016 poi, acquisendo di Stellar Partners, società statunitense specializzata nel convenience retail aeroportuale, il gruppo ha anche rafforzato la sua presenza nel canale aeroportuale statunitense, ampliando la sua offerta al settore del convenience retail, mediante l’acquisizione di un operatore specializzato e di grande reputazione.

Negli ultimi anni il gruppo ha inoltre avviato importanti accordi in esclusiva con brand di fama internazionale, che vanno ad aumentare ulteriormente il proprio portfolio che conta già oltre 300 marchi (parte di proprietà, parte in licenza). Gli accordi più recenti riguardano brand come Leon, Pret à Manger, Shake Shack e Panera Bread.

Nel 2019 il gruppo Autogrill è arrivato ad operarein tutto il mondo in 147 aeroporti, 625 aree di servizio autostradali, 162 stazioni ferroviarie e 94 location tra punti vendita in città, centri commerciali, fiere e musei.

Analisi tecnica

Questo è il quadro grafico-tecnico aggiornato in tempo reale e non corretto per i dividendi:

Intorno alle 13:55 il titolo segna un prezzo di 9,24 euro. Come si può vedere i prezzi sono appena sopra la media mobile a 200 periodi e appena al di sopra della resistenza dinamica individuata dalla parte bassa del canale rialzista.

Se la proiezione temporale del canale tracciato venisse rispettata, il titolo a fine anno dovrebbe trovarsi in un range di prezzo compreso fra gli 11 euro ed i 12 euro.

Analisi fondamentale

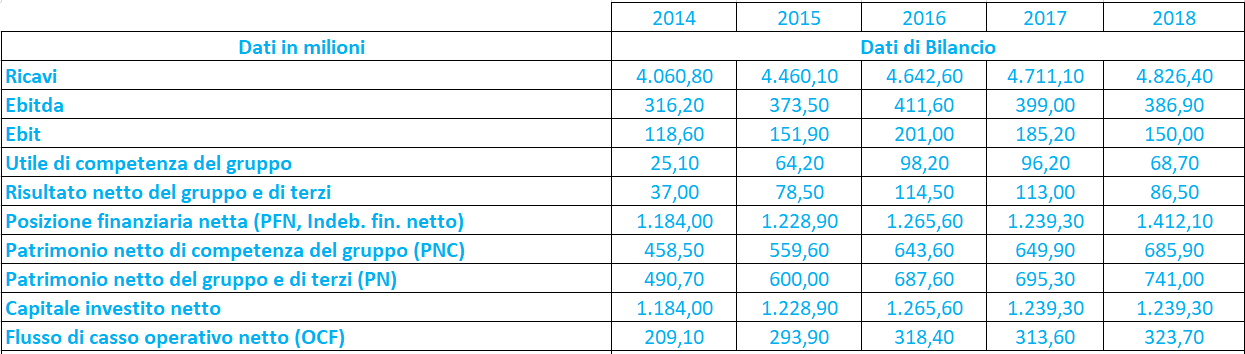

Nel periodo complessivamente analizzato i ricavi sono saliti del 18,8%, l’Ebitda del 22,36%, l’Ebit del 26,5% e l’utile netto del 33,8% (quello di competenza dei soci della controllante del 73,7%).

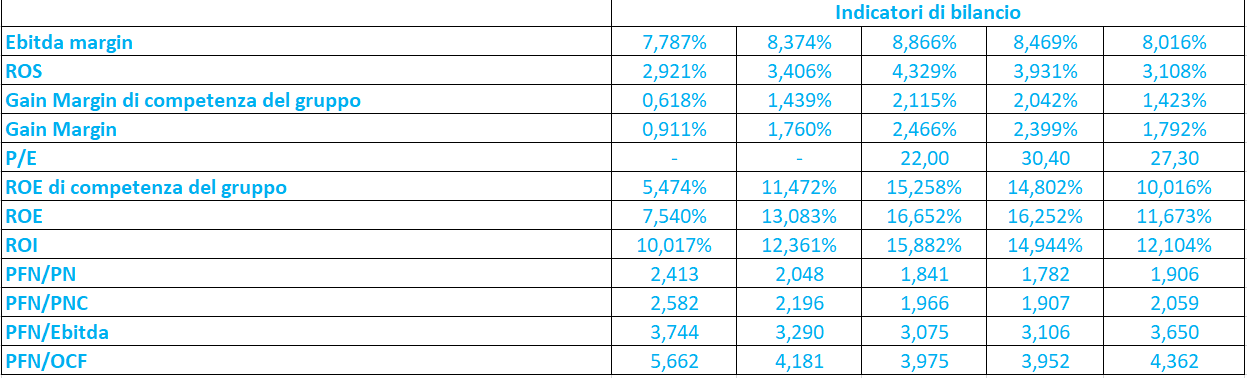

Il margine sull’Ebitda sui ricavi è più o meno soddisfacente e in media pari all’8,3%, indicando che la società riesce comunque a coprire i costi operativi in modo efficace. Il margine sull’Ebit (ROS) scende in media al 3,54% in quanto la struttura della società richiede di ammortizzare importanti quote di ammortamento dei beni durevoli dati dalle strutture fisiche del gruppo.

La redditività è abbastanza elevata, con ROE e ROI che aumentano fino al 2016 per poi scendere nel 2017 e nel 2018, con medie pari al 13% circa: ciò indica che la società riesce a produrre valore per tutta la struttura finanziaria della società, dagli azionisti agli obbligazionisti.

L’indice di leva finanziaria scende dal 2014 al 2017, da 2,41 a 1,78, per poi risalire nel 2018, indicando la capacità dell’azienda di ridurre il debito in modo adeguato. Il rapporto PFN/Ebitda è abbastanza alto ma se l’azienda utilizza il debito contratto per effettuare investimenti strutturali ed operativi adeguato non dovrebbe preoccupare più di tanto.

Inoltre, stando ai dati di Infront Analytics, il rapporto fra EV (Enterprice Value, ottenuto sommando la capitalizzazione di borsa alla posizione finanziaria netta) ed Ebitda è: significativamente inferiore alla mediana del gruppo di pari (Jollibee Foods Corp., Cafe de Coral Holdings., Starbucks Corporation, The Monogatari Corp., McDonald’s Holdings), intorno a 13; significativamente inferiore all’intero settore, con un valore di 9,12.

Quanto alle stime raccolte da Market Screener in collaborazione con SP Global Market intelligence si ha che:

- i ricavi stimati salgono a 5.013 milioni nel 2019, a 5.187 milioni nel 2020 e a 5.368 milioni nel 2020

- l’ebitda stimato sale a 460 milioni nel 2019, 496 milioni nel 2020 e a 530 milioni nel 2021

- l’Ebit stimato è pari a 255 milioni nel 2019, 240 milioni nel 2020 e a 266 milioni nel 2021

- l’utile netto atteso è di 235 milioni nel 2019, 136 milioni nel 2020 e 161 milioni nel 2021

Il consensus raccolto da Market Screener indica 7 buy, 3 outprform e 2 hold, con target price medio a 11,26 che dalle quotazioni attuali (9,25 euro) implica un potenziale spazio al rialzo del 21,73%.

Il consensus raccolto da Investing indica 10 buy, 1 sell e due neutral, con target price a 12 mesi compreso nel range 9,5-12,5 euro e media a 11,23 euro.

Commento

Nel periodo analizzato la società ha visto crescere tutti i principali aggregati economico finanziari, indicando che la società è in grado di produrre un volume d’affari in costante crescita e che la società è in grado di assorbire efficaciemente i costi operativi. Il fatto che il ROS scenda indica che la società deve ammortizzare costi fissi di grande entità, data la sua enorme struttura.

Gli indici di redditività (ROE e ROI) presentano valori soddisfacenti, sintomo che la società è in grado di produrre valore sia per gli azionisti che per gli obbligazionisti della società. L’indice di leva finanziaria è sempre superiore a 1 e presenta valori che descrescono fino al 2017, ad indicare che la società è in grado reperire capitale di terzi e di rimborsare il debito in scadenza.

Il fatto che dalle stime di Infront Analytics si leggano valori del rapporto EV/Ebitda inferiori sia al gruppo di pari che al settore indica che la società dovrebbe essere sottovalutata, avendo ancora spazio per ulteriori salite del prezzo.

L’analisi tecnica indica che dai massimi di inizio 2018 ai minimi di dicembre 2018 il titolo abbia percorso un ritracciamento di circa il 50% e che i prezzi sono intorno alla media mobile a 200 periodi.

Le stime di Market Screener indicano ulteriore crescita dei principali aggregati economico-finanziari, sintomo che la società dovrebbe ancora essere in grado di crescere e fornire un servizio soddisfacenti, riuscendo a coprire i costi operativi e a generare utili.

Il consensus raccolto sia da Market Screener che da Investing è fortemente orientato sul Buy, con un target price medio a 12 mesi sito a circa 12,2 euro.

In definitiva, le informazioni incrociate derivate sia dall’analisi tecnica che dall’analisi fondamentale indicano ulteriore spazio al rialzo, di circa un 21,7%.