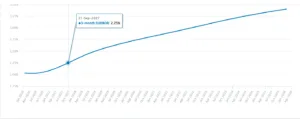

Il 2026 inizia con un bel grattacapo per la Banca Centrale Europea (BCE), chiamata tra una settimana esatta a decidere sui tassi di interesse per la prima volta in questo nuovo anno. Christine Lagarde ci aveva congedati a dicembre con la stessa frase che ormai ripete da board in board: “le decisioni future saranno basate sui dati”. Finita l’era della “forward guidance” di draghiana memoria, l’istituto non si vincola ad attenersi ad alcun percorso precostituito. E i dati segnalano un euro forte contro il dollaro, al punto che il tasso di cambio è salito ai livelli più alti dal 2021. Ieri, sfondava la soglia di 1,20.

Euro forte aiuta lotta all’inflazione

Un euro forte aiuta il processo di disinflazione dell’economia nell’Eurozona a cui punta la BCE. Già a dicembre il target del 2% era stato nuovamente acciuffato dopo una risalita dell’inflazione sopra tale soglia durante l’autunno. L’apprezzamento del cambio consente alle nostre imprese di importare prodotti e servizi dall’estero a costi più bassi. Questa è una faccia della medaglia. Il suo rovescio riguarda il possibile calo delle esportazioni: le nostre merci fuori dall’area costano di più. Un problema per economie esportatrici come Germania e Italia. La stessa Eurozona nel complesso chiuse il 2024 con un avanzo commerciale pari all’1,2% del Pil.

Fosse solo questo, sarebbe un fatto fisiologico. Considerate che il cambio euro-dollaro sfiorava 1,60 nel 2007 e ancora 1,40 nel 2014. Nel 2022 sarebbe sceso ai minimi dal 2002, cioè sotto la parità e a 0,96. Più che di euro forte in senso assoluto, dovremmo parlare di lento ritorno verso la normalità.

Tra crisi dei debiti sovrani, pandemia e guerra la moneta unica ha perso molto appeal sui mercati internazionali. Anziché affiancare il dollaro come valuta di riserva mondiale – questa l’ambizione dei primi anni Duemila – la sua quota nelle riserve valutarie è rimasta pressoché identica a quella di inizi anni Novanta, quando gli stati aderenti all’unione monetaria erano 12 contro i 21 attuali.

Mazzata sulle esportazioni dopo dazi USA

Il guaio per la BCE è che il rafforzamento dell’euro arriva dopo l’aumento dei dazi americani sulle merci europee. La tariffa generale è salita al 15%, rendendo più di tre volte più care le nostre esportazioni negli Stati Uniti. E trattasi del principale mercato di sbocco per le merci comunitarie. L’euro forte si palesa come un secondo dazio e fa temere un cedimento dell’economia continentale dopo la straordinaria resilienza mostrata lo scorso anno.

Prezzi energia in forte calo

E nel frattempo stanno avvenendo cose interessanti sul mercato dell’energia: il Brent ci costa a gennaio in media tra il 18% e il 19% in meno (in dollari) rispetto ad un anno fa. Il gas alla Borsa di Amsterdam è sceso su base annua di circa il 30%. Con un cambio euro-dollaro schizzato del 15% in un anno, stiamo assistendo a un crollo tendenziale del costo effettivo dell’energia nell’ordine del 30%. Ciò contribuisce alla disinflazione, è un’ottima notizia per i consumatori dopo anni di bollette salate, ma dal punto di vista della BCE accresce il rischio di inflazione “subdue”, troppo bassa.

Previsioni sui tassi BCE restano prudenti

Quasi certamente, il 5 febbraio non ci sarà alcun annuncio sui tassi di interesse. Resteranno invariati al 2% sui depositi bancari. E il mercato non prevede ancora alcun rialzo da qui all’estate dell’anno prossimo. Lo dicono i contratti derivati con oggetto l’Euribor a 3 mesi, il quale segue l’andamento dei tassi BCE.

Seguendo la logica di Francoforte, dovremo attendere i dati sull’inflazione relativi ai primi mesi dell’anno per capire quale sarà la sua reazione. Un calo dell’inflazione ben sotto il 2% e considerato “non transitorio” avvicinerebbe un ulteriore taglio dei tassi. Lo stesso dicasi se il Pil nell’Eurozona nel quarto trimestre del 2025 e nel primo di quest’anno si rivelasse debole o in calo. Il problema resta l’imprevedibilità geopolitica in questa fase, con l’amministrazione Trump a smantellare tutte le certezze su cui si è basato l’ordine globale in questi ultimi decenni dopo la caduta dell’Unione Sovietica.

Euro più forte con caso FED

Se la Federal Reserve mostrasse di cedere alle pressioni della Casa Bianca tagliando i tassi, il dollaro continuerebbe a deprezzarsi e l’euro diventerebbe ancora più forte. A quel punto, la BCE quasi sarebbe costretta a reagire per attutire l’impatto del cambio sull’economia. Uno scenario che non dispiacerebbe ai governi: rifinanzierebbero i debiti ed ne emetterebbero di nuovi a costi più bassi e placherebbero l’ira dei rispettivi cittadini contro il carovita. E tassi più bassi agevolerebbero gli investimenti delle imprese e il credito alle famiglie, ergo i consumi. Entrambi indispensabili per rilanciare la domanda aggregata interna e allentare la dipendenza dalle esportazioni.

giuseppe.timpone@investireoggi.it