Lo spread tra titoli di stato italiani e tedeschi per la scadenza decennale si è contratto ai livelli più bassi dalla fine del 2021. La scorsa settimana, il BTp a 10 anni è arrivato ad offrire meno dell’1,20% rispetto al Bund di pari durata. Ad ottobre, cioè esattamente cinque mesi fa, la distanza sfiorava il 2,10% o 210 punti base. Allora, il rendimento italiano aveva raggiunto il 5% e sul tratto ultra-lungo della curva superava ampiamente questa soglia. Venerdì scorso, chiudeva sotto il 3,70% e in settimana aveva toccato un minimo al 3,50%.

Interessi passivi in rialzo nei prossimi anni © Licenza Creative Commons

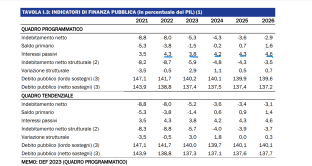

Spesa per interessi attesa in crescita

Nessuno si aspettava un rally così forte per i nostri bond. Il ministro dell’Economia, Giancarlo Giorgetti, intervistato nei giorni scorsi dal Financial Times, ha segnalato come il clima fosse parecchio diverso e più cupo pochi mesi fa. La discesa dello spread verso i 100 punti è un ottimo segnale per l’Italia. A cascata, un po’ tutta la struttura dei tassi di interesse sta scendendo dai picchi di fine 2023. Tuttavia, la spesa per interessi sul debito pubblico continuerà a salire in valore assoluto e, probabilmente anche rispetto al Pil italiano, persino nei prossimi anni.

Può sembrare un paradosso, ma non lo è. Anche se rendimenti e spread scendono, c’è poco spazio per allentare il rigore sui conti pubblici. L’anno scorso, la spesa per interessi in Italia è stata al 3,8% del Pil, pari a 79,2 miliardi. Secondo la Nota di Aggiornamento al DEF del settembre scorso, salirà al 4,2% quest’anno e al 4,3% nel 2025 per arrivare al 4,6% nel 2026. E’ chiaro che questi dati sono soggetti a variazione, in base a quale sarà tra l’altro l’effettiva politica monetaria della Banca Centrale Europea.

Debito pubblico continua a salire

Com’è possibile che la spesa per interessi sale, se i rendimenti stanno scendendo? Per prima cosa, il debito pubblico in valore assoluto non fa che crescere: +105 miliardi nel 2023. E per quest’anno il disavanzo fiscale è stimato attorno a una novantina di miliardi. Da qui ad un anno, con ogni probabilità lo stock toccherà la nuova soglia psicologica dei 3.000 miliardi. Dunque, paghiamo gli interessi su un debito che sale di continuo, anche se per fortuna è sceso sinora in rapporto al Pil.

Due esempi concreti

Ma la vera ragione per cui la spesa per interessi sale, è effettivamente un’altra. Vi facciamo un esempio pratico per capire. Ad aprile scadrà un BTp senza cedola dopo tre anni di vita (ISIN: IT0005439275). Di questi bond in circolazione ve ne sono per 17,80 miliardi. Sostanzialmente, ogni anno lo stato italiano non ha speso nulla per esso. Anzi, ha emesso il titolo sopra la pari (100,67), per cui ha incassato dai creditori più di quanto verserà loro tra poche settimane. Ad ogni modo, dovrà effettuare il pagamento ricorrendo ad un’altra emissione. Se lo vorrà rimpiazzare con un nuovo triennale, oggi come oggi dovrà offrire agli obbligazionisti il 3,20%.

A conti fatti, il rifinanziamento del debito comporterà un aumento della spesa per interessi: da sottozero a circa 570 milioni di euro all’anno. Replicate il ragionamento per ogni bond in scadenza e capirete perché il calo dello spread non migliori di per sé il deficit nell’immediato. Altro esempio: a fine anno scade un BTp con cedola del 2,50% (ISIN: IT0005045270) e che fu emesso nel 2014 come decennale. Rimpiazzare i 21,7 miliardi di titoli in circolazione equivarrà allo stato attuale a pagare l’1,20% in più all’anno o circa 260 milioni.

Spesa per interessi in rialzo anche co recente calo dei rendimenti © Licenza Creative Commons

Rendimenti più alti di due anni fa

Ancora una volta troviamo quanto segue: il solo rifinanziamento delle scadenze comporterebbe una maggiore spesa per interessi per quest’anno nell’ordine dei 7 miliardi. A questi si aggiungono i più alti interessi sul deficit. Arriviamo a un conto più salato di circa 9 miliardi. E l’aumento ci sarà fintantoché il debito in scadenza non abbia cedole più basse di quello di nuova emissione. Questo è dovuto al fatto che i rendimenti italiani, per quanto in calo negli ultimi mesi, restino molto più alti di quelli vigenti sul mercato prima dell’aumento dei tassi nel 2022. E lo stesso dicasi praticamente ovunque nel mondo avanzato. La stessa Germania paga oggi quasi il 2,50% per il Bund a 10 anni. Due anni fa, offriva rendimenti sottozero.

Spesa per interessi slegata a rigore dallo spread

Ad essere pignoli, il semplice crollo dello spread di per sé non impatta sulla spesa per interessi. Esso esprime la differenza tra i rendimenti italiani e quelli di riferimento per l’Eurozona, cioè tedeschi. Se per ipotesi i rendimenti italiani e tedeschi salissero entrambi dell’1%, lo spread rimarrebbe invariato. Ma il conto da pagare per il nostro Tesoro lieviterebbe. Viceversa, se i rendimenti italiani scendessero dell’1% e quelli tedeschi dell’1,50%, lo spread s’impennerebbe dello 0,50% o 50 punti. Eppure il Tesoro spenderebbe di meno, sebbene il segnale per il rischio sovrano non sarebbe positivo.