Crescita super per l’economia americana, che nel terzo trimestre di quest’anno ha segnato un +4,9%, sopra le attese e ai massimi dall’ultimo trimestre del 2021. Il tasso di disoccupazione resta sotto il 4%, un dato compatibile con la definizione di piena occupazione da parte della Federal Reserve. I consumi delle famiglie continuano a sorreggere la prima economia mondiale, anche se gli analisti e gli investitori si mostrano sempre più preoccupati dal rischio recessione. Si direbbe che le cose vadano a gonfie vele presso la superpotenza del pianeta.

Regola di Sahm

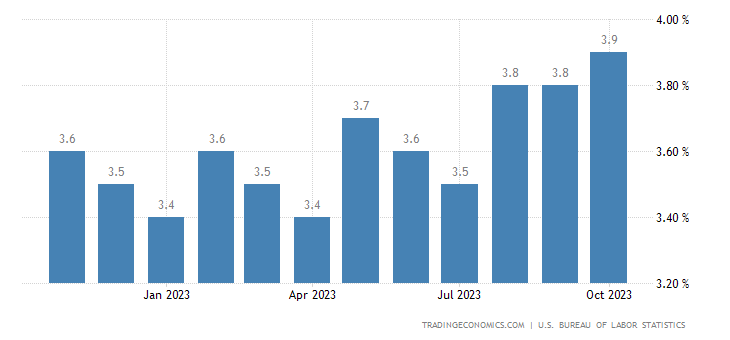

Cosa ci dice la regola di Sahm? La recessione dell’economia americana inizia quando la media mobile a 3 mesi del tasso di disoccupazione negli Stati Uniti sale dello 0,50% o più rispetto al livello minimo toccato negli ultimi 12 mesi. Nel trimestre agosto-ottobre, il tasso di disoccupazione medio è stato del 3,83%, mentre nell’ultimo anno il minimo è stato toccato al 3,40% di gennaio e aprile 2023. La differenza tra i due dati risulta essere dello 0,43%, vicinissima alla soglia dello 0,50% che farebbe scattare la recessione.

Segnali di allarme da occupazione e bond

E sempre restando sul mercato del lavoro, i dati sull’occupazione negli ultimi nove mesi sono stati rivisti al ribasso per otto volte. C’è anche l’inversione della curva dei rendimenti, che si protrae, però, sin dall’estate dello scorso anno. Nel marzo scorso, addirittura, il decennale arrivò ad offrire oltre l’1% in meno della scadenza a due anni. Una differenza così negativa non si vedeva da inizio anni Ottanta, quando anticipò la dura recessione provocata dalla stretta sui tassi FED contro l’inflazione. Al momento, il T-bond a 10 anni offre circa un quarto di punto percentuale in meno del T-bond a 2 anni.

Anche in vista di una possibile recessione per l’economia americana il mercato ha smesso di scontare nuovi aumenti dei tassi, anzi iniziando a pronosticare un primo taglio entro metà 2024. Non dobbiamo dimenticare che il 2024 sarà un’annata elettorale. E quando si vota negli Stati Uniti i tassi o rimangono fermi o vengono tagliati. A dire il vero, si vota anche alle elezioni europee, sebbene il legame con la politica monetaria sia da considerarsi molto più blando.

Economia americana retta dai consumi

Cosa scatenerebbe la recessione? L’economia americana è costituita al 70% da consumi privati. L’aumento dei tassi di interesse sta minando alle basi proprio di questo pilastro. Basti pensare che il tasso medio sui mutui a 30 anni a tasso fisso supera ormai l’8% contro il 3,20% di inizio 2022. Il boom degli interessi riduce il reddito disponibile per consumare e, quindi, minaccia la domanda interna. Tra le altre cose, il governo ha sostenuto in questi anni l’economia a colpi di spesa pubblica in deficit. La situazione fiscale è molto delicata, anche perché Congresso e Casa Bianca hanno soltanto rinviato la resa dei conti per evitare lo “shutdown”, ossia la chiusura delle attività federali.

Se ciò avvenisse, l’impatto per l’economia americana sarebbe certamente negativo. Il problema è mettere d’accordo maggioranza e opposizione a ridosso delle elezioni presidenziali, che si annunciano forse le più tese della storia nazionale. Servono tagli alla spesa pubblica e/o aumenti delle imposte per mettere in ordine i conti pubblici. Quasi impossibile che le parti si accordino per trovare soluzioni condivise di lungo respiro. Ma il boom dei rendimenti dei T-bond segnala che le capacità di indebitamento del Tesoro americano siano tutt’altro che illimitate. Sui mercati non è ancora crisi di fiducia verso la sostenibilità del debito, ma qualche dubbio avanza e le agenzie di rating si sono mosse.

Verso possibile taglio dei tassi FED

Senza il sostegno dei consumi privati da una parte e della politica fiscale dall’altra, l’economia americana traballerebbe. D’altra parte è verosimile che l’amministrazione Biden farà di tutto per schivare una crisi pesante prima del voto tra un anno. Farà probabilmente pressione sulla Federal Reserve per ottenere un taglio dei tassi più cospicuo di quanto già previsto, onde offrire sostegno al PIL e frenarne l’eventuale caduta. Sempre che tra guerre e rincari delle materie prime, l’inflazione non giochi qualche altro brutto scherzo, impedendo a Washington di continuare a calciare il barattolo.