Si fa un gran parlare di “dedollarizzazione”, ossia la presunta tendenza nel mondo a fare sempre meno della divisa americana per gli scambi bilaterali. Un processo, che stati “nemici” degli Stati Uniti come la Cina stanno portando avanti vistosamente negli ultimi anni, prendendo a pretesto le tensioni geopolitiche esplose con la guerra tra Russia e Ucraina. In effetti, diversi accordi, specie in Asia, sono stati stretti tra stati per regolare gli scambi nelle rispettive valute locali. Basti pensare all’Arabia Saudita, che lo scorso anno ha siglato con Pechino un’intesa per accettare pagamenti in yuan per le esportazioni del suo petrolio.

Dedollarizzazione smentita dai numeri

Ci sarebbero diverse ragioni per avallare la tesi della dedollarizzazione in corso. Una di queste risiede nella politica monetaria ultra-espansiva degli anni passati condotta dalla Federal Reserve. Essa ha inondato il mercato di dollari per tenerne basso il costo del denaro e sostenere così l’economia. Preoccupa, poi, il continuo aumento del debito federale, che in rapporto al PIL è arrivato a sfiorare il 130%. L’Ufficio Bilancio del Congresso lo ha stimato sopra il 180% entro il 2053.

Ma non bastano le illazioni per comprovare una tesi. E i numeri ad oggi non solo smentiscono che vi sia in corso alcuna dedollarizzazione. Anzi, dipingono un quadro del tutto differente. Per prima cosa, il dollaro resta forte contro le altre divise mondiali. Pensate che rispetto a dieci anni fa, segna un rafforzamento prossimo al 32%. E diventa un po’ difficile immaginare che una valuta sia così forte mentre il resto del mondo se ne starebbe sbarazzando.

Dollaro centrale nei pagamenti internazionali

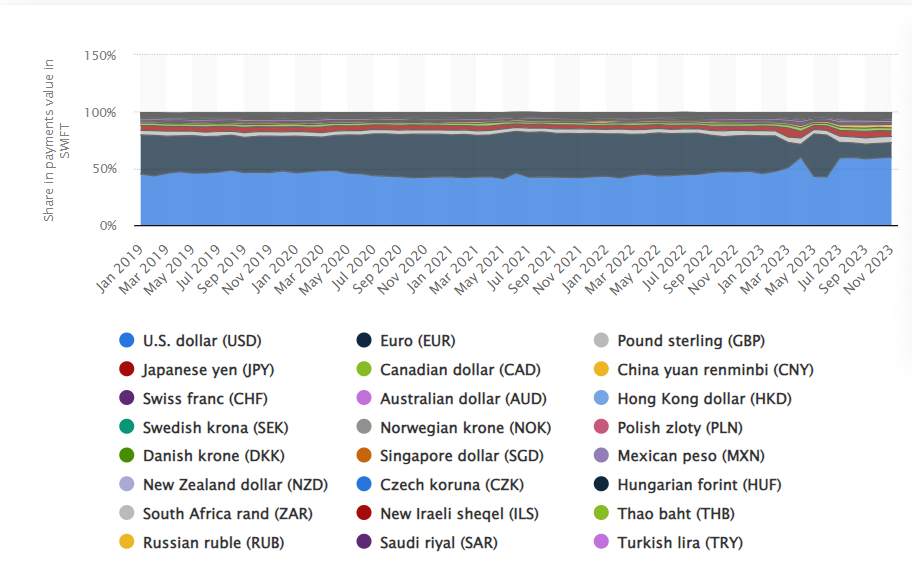

Poi, arrivano i dati Swift e sono un’ennesima sconfessione del pessimismo. Il sistema di pagamento con sede a Bruxelles, adottato principalmente dalle economie occidentali e nei fatti il più diffuso e importante al mondo, ha visto nel novembre scorso regolati gli scambi in dollari per quasi il 60% in valore.

E’ crisi dell’euro

Già questi numeri smontano la tesi della dedollarizzazione, mentre accendono i fari sulla visibile crisi dell’euro. La moneta unica non attira, anzi la fuga da essa appare netta, specie nell’ultimo anno. E pensare che fior di analisti ci spiegano quanto la Brexit abbia impattato negativamente sull’internazionalizzazione del Regno Unito! Sarà, ma la sterlina inglese non ne ha risentito. Al contrario, il suo peso nei pagamenti è persino cresciuto negli ultimi anni.

Gli stessi dati del Fondo Monetario Internazionale sulla composizione delle riserve valutarie vanno in questa direzione: dollaro al 59,17% nel terzo trimestre, euro al 19,58%. Il primo è sceso ai minimi da 25 anni, ma ad approfittarne non è stata la moneta unica, tornata agli stessi livelli di fine anni Novanta. Ad essere cresciuto è stato il peso di valute come la sterlina inglese e lo yuan cinese. La dedollarizzazione non si evince neppure qui.

Dedollarizzazione non prospettiva imminente

Questo non vuol dire che, effettivamente, il mondo non sia in cerca di nuovi equilibri. I cosiddetti Brics non accettano più l’estrema dipendenza dalla finanza dollaro-centrica. E più le tensioni geopolitiche montano, maggiori le resistenze. Tuttavia, le alternative non esistono. La stessa Cina è consapevole che all’infuori di essa nessuno o in pochissimi accetterebbero di detenere riserve piene di yuan al posto di dollari, cioè in una valuta non del tutto convertibile e manipolata dalle istituzioni centrali di Pechino.

La dedollarizzazione resta uno spettro a lungo termine.