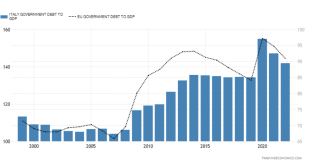

L’Italia è additata da decenni in Europa come una “cicala” a causa del suo enorme debito pubblico. In effetti, se guardiamo alla nostra posizione fiscale, abbiamo per poco da recriminare. A fronte di un rapporto superiore al 140% del PIL, nell’Area Euro si scende a una media di poco superiore al 90%. Tuttavia, è altresì noto che siamo un popolo di cosiddette “formiche”. E già questo contrasta con quanto appena detto. Nel famoso racconto di Esopo, quale parte reciteremmo tra le due? Saremmo la cicala scansafatiche e sprecona o la formica previdente e laboriosa? I dati macroeconomici ci dicono anche che le famiglie italiane siano tra le meno indebitate nel mondo avanzato.

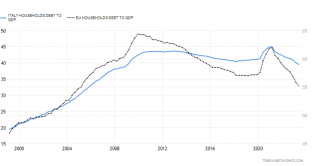

Guardate al grafico di sopra: a fronte di una media nell’Eurozona del 55% del PIL, scendiamo da noi sotto il 40%. E le percentuali esplodono nei paesi del Nord Europa, proprio i famosi “frugali” con dito puntato contro Roma h24 e 7 giorni su 7. In Svezia, ad esempio, che non fa comunque parte dell’Eurozona, saliamo sopra l’85%. Percentuale simile alla Danimarca, mentre in Finlandia si scende a un pur elevato 63,50%.

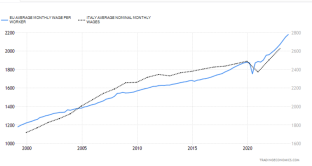

Vi chiederete come sia possibile che i nordici siano virtuosi nel settore pubblico e spendaccioni nel privato, mentre in Italia si registri la situazione opposta. Siamo così sicuri che le famiglie italiane siano poco indebitate in quanto risparmiatrici? Il prossimo grafico vi mette in relazione i salari medi lordi mensili in Italia con quelli nell’Eurozona. I primi superano a stento i 2.200 euro, i secondi quasi raggiungono i 2.800 euro. E chiaramente i valori s’innalzano drasticamente nel Nord Europa. Ad esempio, in Germania si attestano a 4.100 euro per gli ultimi dati a disposizione.

Perché vi diciamo questo? In fondo, ci s’indebita se si ha la possibilità di farlo. Pensate che le banche vi presterebbero soldi se non esibiste loro una condizione socio-patrimoniale solida? E, in effetti, il prossimo grafico aiuta forse a capire meglio.

Ma torniamo alla questione centrale del debito pubblico. Come detto, risultiamo in cima ai paesi europei, secondi solo alla Grecia. Tra le altre economie avanzate, ci supera solo il Giappone.

E cosa c’entra questo con la bassa propensione delle famiglie italiane a indebitarsi? Il debito pubblico non va a finire in un misterioso pozzo nero. Si tratta di denaro speso in eccesso dallo stato per erogare servizi e sussidi. Parliamo di stipendi pubblici, pensioni, aiuti a famiglie e imprese, di servizi pubblici semi-gratuiti. Se vogliamo, consiste anche nel far pagare ai cittadini-contribuenti-utenti minori imposte e tasse rispetto a quanto dovrebbero. Quei risparmi si traducono per l’appunto in una minore necessità di indebitarsi.

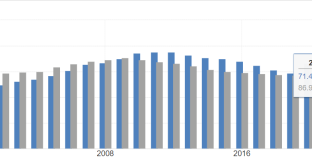

Un esempio concreto? Se lo stato elargisce pensioni relativamente generose, a fronte di pochi anni di contributi versati, i beneficiari possono permettersi sin da giovani di risparmiare per comprare casa, non avendo la necessità di accantonare risorse per la vecchiaia. Sanno che ci penserà per loro lo stato. E l’ultimo grafico dell’articolo ci dice che l’Italia figura in cima anche per spesa sociale sul PIL nell’area Ocse. Ci batte solo la Francia tra le grandi economie. Siamo ad oltre il 30% contro una media del 21%. In Germania si scende al 26,7%, anche se tutti sappiamo essere un paese con un welfare assai sviluppato e, in molti casi, più del nostro.

In conclusione, le famiglie italiane sono poco indebitate per ragioni che potrebbero trascendere da ataviche virtù.