Che i conti deposito in Italia non abbiano offerto granché, pur a fronte del maxi-aumento dei tassi di interesse nell’ultimo anno e mezzo, ce ne eravamo accorti un po’ tutti. Le banche italiane si sono difese, sostenendo che esistano alternative di impiego dei risparmi più generose, ma assumendosi qualche rischio in più. Gli articoli di stampa sulla “ignoranza finanziaria” degli italiani si sono sprecati. Tutto, pur di dimostrare che la colpa sia di chi tiene i quattrini in banca e non li investe altrove, magari in borsa e affidandosi al mondo virtuoso della consulenza italica.

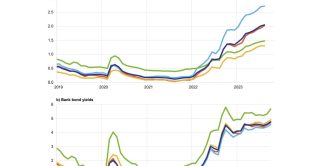

Tassi conti deposito inferiori alla media europea

La verità è che anche la Banca Centrale Europea (BCE) ha dimostrato, dati alla mano, che i clienti hanno ragione: i conti deposito italiani sono tra i meno generosi nell’Eurozona insieme a quelli spagnoli. Allo stesso tempo, l’Italia è di gran lunga il paese con i più alti rendimenti sovrani. E le due cose non si tengono molto insieme. Sappiamo, infatti, che i titoli di stato sono asset a basso rischio e che sostanzialmente fanno concorrenza proprio ai conti deposito, percepiti dai risparmiatori come relativamente sicuri.

Ebbene, se i rendimenti dei titoli di stato salgono e diventano alti, dovremmo aspettarci che gli interessi offerti dalle banche sui conti deposito seguano un trend simile. Altrimenti, registreremmo un deflusso di liquidità dai secondi a favore dei primi. In parte, si sta verificando in questi mesi. Stando ai dati dell’Associazione bancaria italiana, ad esempio, la liquidità depositata in banca dalle famiglie è crollata di oltre 100 miliardi da fine 2021 all’ottobre scorso. Nel frattempo, gli investimenti nei BTp sono esplosi di quasi 150 miliardi.

Banche italiane abbondano di liquidità

Come mai questo travaso di risparmi dai conti deposito ai titoli di stato non sta ammorbidendo le banche italiane nell’offrire interessi più alti sui primi? Il punto è che di liquidità ne posseggono ancora abbastanza, anche perché il livello dei prestiti a imprese e famiglie risulta da anni nettamente inferiore.

Offerte migliori in arrivo per risparmiatori?

I due grafici della BCE segnalano una curiosità. In passato, i tassi sui conti deposito italiani risultano essere stati mediamente di mezzo punto percentuale sopra la media dell’area. Negli ultimi mesi, stanno risultando di mezzo punto percentuale più bassi. Dunque, se gli interessi a favore dei clienti dovessero allinearsi alla media dell’Eurozona, dovrebbero salire dello 0,5%; se dovessero portarsi alla media relativa storica, dell’1%.

C’è da dire che da qualche mese a questa parte assistiamo ad offerte molto generose, pur con vincoli temporali generalmente medio-lunghi. Questa condizione a favore dei risparmiatori dovrebbe migliorare ulteriormente nei prossimi mesi, quando le banche italiane avranno restituito del tutto i prestiti T-Ltro ricevuti durante la pandemia. A quel punto, la liquidità sarà meno abbondante e se l’economia italiana reggesse, la necessità di prestarla al settore privato indurrà le banche a frenare la fuga dai conti deposito con offerte allettanti. A meno che la BCE nel frattempo non avrà iniziato a tagliare i tassi, fungendo da contrappeso a soluzioni migliorative per i clienti.