Gli italiani e la finanza non sono grandi amici, certamente non si conoscono da molto tempo. Fino a un trentennio fa, gli investimenti nel Bel Paese erano essenzialmente composti da titoli di stato e Buoni fruttiferi postali. Non andava male ai portafogli, perché gli altissimi tassi d’interesse offerti consentivano alle famiglie di accumulare ricchezza su ricchezza, a discapito chiaramente della solidità dei conti pubblici. L’Italia di oggi è profondamente diversa, ma a guardare ai dati neppure così tanto come crediamo. Non brilliamo per educazione finanziaria, trovandoci in fondo alle classifiche internazionali. I concetti basilari del mercato dei capitali non li padroneggiamo affatto e questo ci spinge a restare diffidenti verso qualsiasi prospettiva d’investimento.

Al contrario, a volte cadiamo in facili trappole ad opera di società e personaggi senza scrupoli.

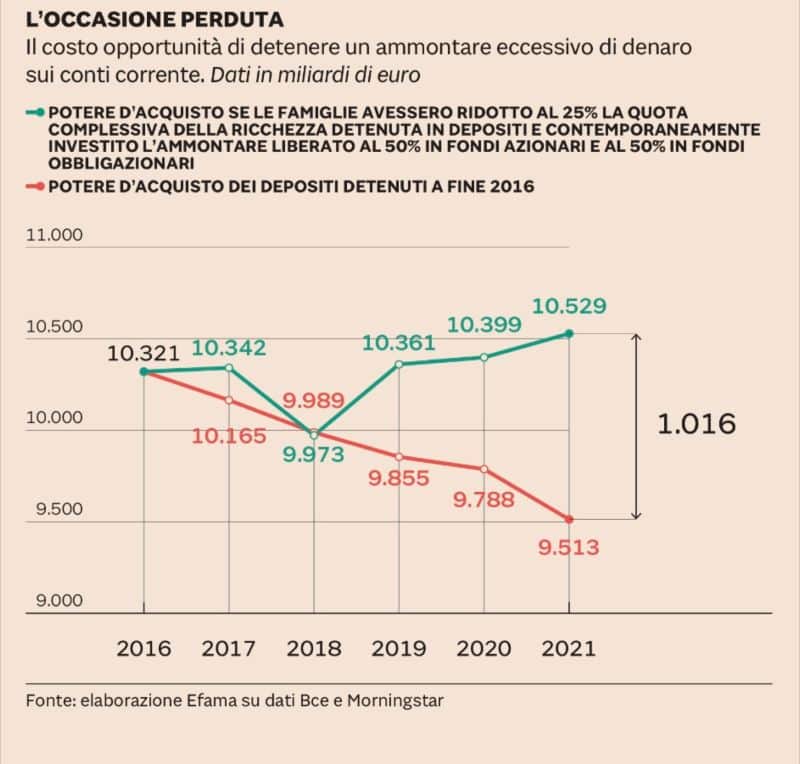

Spesso, i media denunciano la bassa educazione finanziaria degli italiani per ragioni di bottega, vale dire per convincerci a puntare su un dato mercato o asset. Spesso, lo fanno per puro spirito denigratorio verso l’italiano medio. Uno sport nazionale da sempre. Tuttavia, c’è del vero in queste denunce, sebbene il problema non sembri essere solamente italiano. Un grafico realizzato dall’Associazione per i Fondi Europei e l’Assetto Gestionale (EFAMA) rielaborando i dati BCE e Morningstar segnala i costi della diffidenza dei risparmiatori europei.

Educazione finanziaria non solo problema italiano

Il grafico riguarda i depositi bancari nell’Unione Europea dal 2016 al 2021. Prende in considerazione l’andamento reale del potere d’acquisto rappresentato dalla linea rossa. La linea verde svela, invece, quale sarebbe stato l’andamento nel caso in cui avessimo investito un quarto della liquidità parcheggiata nei depositi per metà in fondi azionari e per l’altra metà in fondi obbligazionari. Ebbene, dal 2016 al 2021 la perdita è stata di 808 miliardi, mentre nel caso noi risparmiatori europei avessimo puntato sui mercati finanziari, avremmo aumentato il potere d’acquisto di 208 miliardi.

In cinque anni, c’è stato un “gap” di 1.016 miliardi tra quanto sarebbe potuto essere il potere d’acquisto dei nostri risparmi e quanto è stato nella realtà. Nel 2022, s’ipotizza a causa dell’alta inflazione una ulteriore discesa di 600 milioni del potere d’acquisto dei risparmi. Solo in Italia, il costo rischia di essere nell’ordine dei 120 miliardi. Mal comune, mezzo gaudio? Non esattamente. A causa della crescita stagnante degli ultimi decenni, l’economia italiana si avvantaggerebbe molto di una messa a frutto dell’elevata ricchezza finanziaria, quasi a 4.800 miliardi a fine 2021.

Il costo per i risparmiatori italiani

Prendiamo i depositi bancari, a 1.861,7 miliardi di euro a maggio. Con un’inflazione annua al 6,8% e un tasso attivo netto medio sullo 0,33%, di fatto stiamo perdendo potere d’acquisto al ritmo impressionante del 6,5% all’anno, più di 120 miliardi in dodici mesi. Fanno 2.000 euro per abitante. Se, anziché lasciare tale liquidità infruttifera, la impiegassimo in asset almeno minimamente redditizi, la perdita si ridurrebbe drasticamente.

Per ipotesi, se investissimo l’intera somma in titoli di stato ai rendimenti di mercato attuali, riusciremmo ad abbatterla di una cinquantina di miliardi. E con il calo futuro dell’inflazione, riusciremmo persino a trasformarla in un attivo.

Se, infine, investissimo in misura assai maggiore sui mercati azionari internazionali almeno parte di tale liquidità, il potere d’acquisto delle famiglie ne uscirebbe rafforzato, indipendentemente dalle condizioni dell’economia domestica. Ma l’inazione è frutto della diffidenza, a sua volta spesso figlia della scarsa educazione finanziaria.

giuseppe.timpone@investireoggi.it