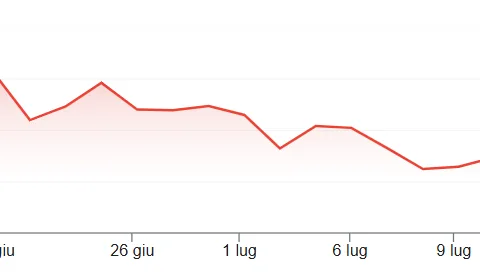

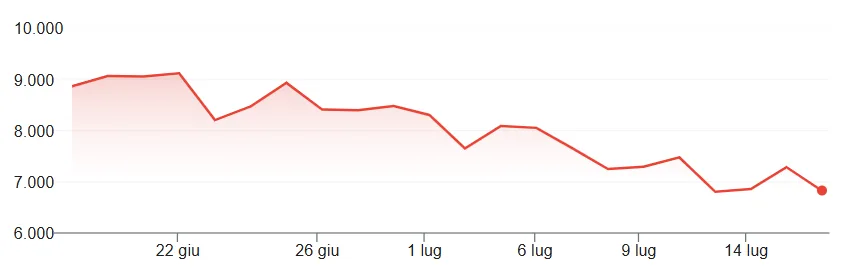

Quando Giorgia Meloni divenne premier ed entrò a Palazzo Chigi, la principale preoccupazione di media e mercati consisteva nella sua capacità di gestire l’immenso debito pubblico ereditato. La diffidenza verso la leader di Fratelli d’Italia era forte negli ambienti finanziari. A metà legislatura, possiamo affermare che proprio sui conti pubblici l’esecutivo di centro-destra sembra poter sfoggiare il suo più grande successo. E non da oggi. L’esempio più lampante lo offre lo spread, indicatore a cui tutti guardarono nell’ottobre del 2022 per capire quale sarebbe stata l’accoglienza sui mercati per la nuova maggioranza. Stava sopra 200 punti, mentre ora viaggia a 100 punti, ai minimi dal 2021.

Rischio percepito ai minimi da 17 anni

Lo spread segnala il rischio percepito dagli investitori rispetto ai bond “core” emessi dalla Germania. I CDS, che sono titoli che assicurano proprio dal rischio default, sono scesi a 53 punti base o 0,53% dagli oltre 150 punti o 1,50% di oltre due anni e mezzo fa. In questo caso, il dato risulta crollato dei due terzi e ai minimi dal 2008. Altra conferma che la percezione sul debito è di molto migliorata sotto il governo Meloni. Al 28 febbraio scorso, gli investitori stranieri avevano acquistato 167 miliardi di euro di titoli di stato rispetto alle detenzioni dell’ottobre del 2022, quando l’attuale governo s’insediò. La loro quota è salita dal 27,7% al 31,6% per quanto riguarda i soli bond.

Ancora meglio è andata tra le famiglie residenti, il cosiddetto retail. Possedevano 210 miliardi in più di titoli del debito da quando Meloni è premier. In questo caso, la quota è raddoppiata dal 7,7% al 15,2%. L’obiettivo del governo di nazionalizzare gran parte del debito, sottraendolo alla finanza speculativa, può dirsi parzialmente raggiunto. A vendere sono state Banca d’Italia (-94,5 miliardi) e il sistema bancario-assicurativo domestico (-31,6 miliardi).

La prima ha dovuto ridurre il peso dei BTp in pancia a seguito della cessazione dei programmi monetari noti come Quantitative Easing e PEPP. Il secondo ha approfittato del rialzo dei tassi per vendere e limitare le esposizioni.

Conti pubblici in netto miglioramento

Tra investitori stranieri e famiglie, gli acquisti netti di titoli del debito pubblico sfiorano i 380 miliardi sotto il governo Meloni. Nello stesso periodo di tempo, lo stock dei BTp è salito di 253 miliardi. Ciò conferma la ragione principale per la quale lo spread è crollato. Ma a cosa si deve tanto successo? Contano i risultati e non certo il colore politico. Il deficit pubblico è sceso dall’8,1% del Pil nel 2022 al 3,4% del 2024. E quest’anno dovrebbe attestarsi a poco più del 3%. Per la prima volta dal 2019 l’Italia è tornata in avanzo primario l’anno scorso, cioè è riuscita a chiudere il bilancio in attivo, al netto della spesa per interessi: +0,4% del Pil dal -4% del 2022.

La stessa spesa per interessi si è contratta dal 4,1% al 3,9% in un periodo non facile, poiché i tassi sono aumentati e rimasti ai massimi da inizi anni Duemila fino al giugno del 2024. Questo trend positivo ha permesso al debito sotto il governo Meloni di scendere rispetto al Pil dal 138,3% al 135,3%.

Le agenzie di rating hanno preso nota. Ecco i giudizi delle principali all’insediamento dell’attuale esecutivo: BBB con outlook stabile per S&P e Fitch, Baa3 con outlook negativo per Moody’s. Oggi, abbiamo BBB+ con outlook stabile per S&P, BBB con outlook positivo per Fitch e Baa3 con outlook stabile per Moody’s.

Con Meloni debito giudicato più sicuro

Infine, se guardiamo al livello medio ponderati dei rendimenti italiani sul mercato, troviamo che era al 3,83% quando Meloni fece ingresso a Palazzo Chigi. Nell’aprile scorso risultava al 3,07%. Esistono margini di miglioramento. Se lo spread italiano si aggirasse agli stessi livelli di Francia e Spagna, viaggerebbe intorno ai 65-70 punti. A parità dei rendimenti tedeschi, i BTp decennali offrirebbero lo 0,30-0,40% in meno. Ad ulteriore beneficio dei conti pubblici, con possibili nuove promozioni delle agenzie di rating. E tutto ciò sarebbe possibile favorendo la crescita del Pil, che si mostra resiliente agli shock esterni e migliore di altre economie europee, ma pur sempre bassa.

giuseppe.timpone@investireoggi.it