E chi lo avrebbe mai pensato che il Giappone sarebbe potuto andare in crisi per una ciotola di riso? Invece, nei giorni scorsi è costata la testa all’ormai ex ministro dell’Agricoltura, Taku Eto. Si è dovuto dimettere dopo che aveva dichiarato di non dover comprare il prezioso alimento della cucina locale, grazie al fatto che molti suoi sostenitori glielo regalino, disponendone in abbondanza. Parole impopolari in una fase in cui i prezzi appaiono fuori controllo. Ad aprile, il prezzo del riso sono saliti del 98,5% su base annua, in accelerazione dal +92,5% di marzo. Sono arrivati a 5.000 yen per un sacco di 5 kg, che fanno circa 30 euro.

Il nuovo ministro Junichiro Koizumi si è posto l’obiettivo di fare scendere i prezzi a 3.000 yen, che farebbero circa 3,70 euro al kg.

Crisi del riso in Giappone sotto elezioni

A luglio si terranno le elezioni per il rinnovo del Senato e la popolarità del premier Shigeru Ishiba è colata a picco. Non che sia mai stata alta. In carica dall’ottobre scorso, non è neppure riuscito a conquistare la maggioranza assoluta dei seggi alla Camera bassa alle elezioni convocate in anticipo subito dopo il suo insediamento. E la crisi del riso in Giappone può essere un colpo di grazia inferto al suo Partito Liberaldemocratico, che praticamente governa quasi ininterrottamente dalla fine della Seconda Guerra Mondiale.

Si capisce bene perché il governo abbia annunciato che venderà ogni mese 100.000 tonnellate di riso delle scorte fino a luglio. A marzo ne vendette 210.000, ma solamente il 7% è effettivamente arrivato sul mercato. I complessi meccanismi di assegnazione e distribuzione hanno rallentato l’aumento dell’offerta.

Ma quali sarebbero le cause di questa crisi del riso? C’è stata un’estate particolarmente calda nel 2023, che si è riflessa in raccolti bassi nella stagione successiva. E il boom del turismo sta contribuendo ad aumentare la domanda. Inoltre, il Giappone non importa quasi generi alimentari dall’estero, per cui non riesce a sopperire ad eventuali squilibri del mercato interno.

Boom dei rendimenti sovrani

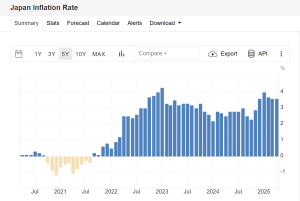

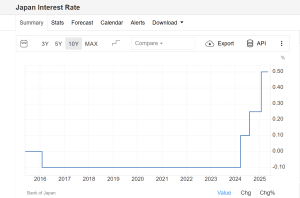

Sbaglia chi pensa che la questione sia soltanto politica. Sempre ad aprile l’inflazione “core” è salita al 3,5% dal 3,2% di marzo, ai massimi da 2 anni. I generi alimentari sono rincarati del 7% dal 6% del mese precedente. La crisi del riso sta contribuendo a tenere alta l’inflazione, che a sua volta sta sconquassando il mercato obbligazionario. Poiché gli investitori si aspettano che la Banca del Giappone aumenterà ancora i tassi di interesse, ad oggi fissati allo 0,50%, stanno tenendosi alla larga dai bond nipponici. Un’asta a 20 anni è andata semi-deserta nei giorni scorsi. Di conseguenza, il rendimento a 40 anni ha segnato il record storico sopra il 3,60%. Il trentennale ha toccato il 3,18%.

Questo è un grosso problema per un’economia alle prese con un debito pubblico sopra il 236% del Pil a fine 2024. Tokyo non ha mai avuto problemi a rifinanziare il debito in scadenza, perché per il 52% è ormai in mano alla banca centrale. Tuttavia, essa sta riducendo le detenzioni per la necessità di ridurre la liquidità sul mercato e combattere così l’inflazione.

Ecco perché sta consentendo ai rendimenti di salire lungo la curva delle scadenze. Il problema è che un balzo può mandare in crisi i conti pubblici, facendo esplodere la spesa per interessi.

Contraccolpi sul mercato europeo

Giappone e USA si trovano sulla stessa barca, anche se in condizioni differenti. Entrambi stanno fronteggiando il boom dei rendimenti sovrani, anche se il primo vanta una posizione finanziaria netta a credito con l’estero. Viceversa, gli USA sono a debito. Questo significa che gli americani restano alla mercé degli acquisti stranieri per i loro Treasury, mentre i giapponesi posseggono capitali più che sufficienti per provvedere da sé. Ciò non toglie che gli stessi investitori domestici non vogliano più comprare bond con rendimenti reali estremamente negativi. I rendimenti salgono e ciò sta rendendo meno appetibili gli stessi bond europei. Tra giugno e novembre dello scorso anno si sono registrate vendite nette per 44 miliardi di euro da parte degli investitori nipponici, un record.

Crisi del riso spezza narrazione sul debito in Giappone

Il peggio rischia di accadere in questi mesi. Con il trentennale sopra il 3% e uno yen che tende ad apprezzarsi contro il dollaro, probabile che molti capitali ad oggi investiti all’estero verranno rimpatriati. Ciò calmiererebbe un po’ i rendimenti locali, ma li farebbe salire in Europa. La crisi del riso in Giappone è il classico evento che svela la fragilità di un sistema osannato alle nostre latitudini da chi per anni raccontava la favola del debito sostenibile a qualsiasi livello, grazie alle stamperie monetarie. Finché i tassi erano negativi, sembrava che così stessero le cose. Il gioco si è rotto con il ritorno dell’inflazione, che qui mancava all’appello da un quarto di secolo.

giuseppe.timpone@investireoggi.it