L’Italia non è più il “malato d’Europa”, come per troppo tempo è stata dipinta in patria e all’estero. Una posizione che siamo stati contenti di cedere alla Francia. Lo spread tra BTp e Oat si è azzerato. Con la Germania è sceso intorno agli 80 punti base o 0,80%. I rendimenti decennali italiani si aggirano da settimane sul 3,50%. I CDS a 5 anni segnalano l’azzeramento delle distanze con Parigi anche in riferimento alla percezione del rischio sovrano svelato dai titoli assicurativi contro il default.

Rendimenti italiani al test della legge di Bilancio 2026

Se in Francia i governi si avvicendano nel tentativo disperato di varare una manovra finanziaria per abbattere il deficit, a Roma si discute di legge di Bilancio.

L’atmosfera è completamente diversa. I mercati per la prima volta dopo tanti anni ci premiano, anche se le risorse a disposizione della maggioranza sono scarsissime, contrariamente ai propositi e alle promesse elettorali. Forza Italia chiede il taglio delle tasse per il ceto medio, la Lega punta più sulla rottamazione delle cartelle esattoriali. Tutti vogliono scongiurare l’aumento di 3 mesi per l’età pensionabile dal 2027. Il Carroccio pretende di riproporre l’imposta sugli extraprofitti delle banche. Le tensioni non mancano, ma rientrano nella fisiologia del dibattito politico.

Cosa faranno i rendimenti italiani con la legge di Bilancio? La presentazione alla Commissione europea dovrà avvenire, salvo proroghe, entro metà ottobre. Restano poche settimane per fare quadrare i conti al Ministero dell’Economia. I saldi non sarebbero in dubbio. Il deficit, che nel 2024 chiuse al 3,4% del Pil, per l’anno prossimo dovrà scendere al 2,8%. Grazie al gettito fiscale superiore alle previsioni, possibile che già quest’anno venga centrato l’obiettivo del 3%.

Da Bruxelles arriva con toni ufficiosi la notizia sulla possibile chiusura della procedura d’infrazione verso l’Italia per deficit eccessivo. Nella lista rientrano diversi stati comunitari, tra cui la Francia.

I precedenti nel 2023 e 2024

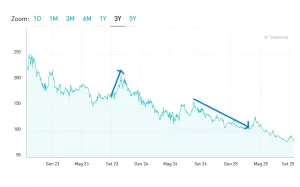

Per capire la direzione dei rendimenti italiani, dobbiamo guardare agli ultimi anni. Nell’autunno del 2023, proprio la legge di Bilancio contribuì a fare salire lo spread fino a una cinquantina di punti. L’apice venne toccato a 210 punti in ottobre. Il governo aveva rivisto al rialzo le stime sul deficit nel 2023, effettivamente esploso al 7,2% dal 4,5% inizialmente previsto, a causa del Superbonus 110. Si rivelò determinante per il trend negativo anche il boom globale dei rendimenti per l’allontanarsi della prospettiva del taglio ai tassi di interesse.

Lo scorso anno, invece, andò al contrario. Lo spread con la Germania passò dai 130 punti di settembre ai meno di 110 di dicembre. I rendimenti italiani scesero per la prudenza ostentata dal governo nel varare la nuova manovra. Tra l’altro, i mercati prendevano atto del miglioramento drastico dei conti pubblici. Il 2024 si chiudeva con il primo avanzo primario dal 2019, pari allo 0,4% del Pil. L’anno prima c’era stato un disavanzo primario al 3,6%.

Fase positiva per l’Italia

Per quest’anno l’Italia si presenta all’appuntamento della manovra con numeri da sogno. Spread ai minimi dal 2010 e azzerato con la Francia. Deficit verso il 3%. Crescita modesta, pur in linea con la media europea. Promozioni del rating già avvenute e attese entro le prossime settimane. Attrattività dei capitali testimoniata dagli acquisti all’estero di BTp e dal crollo del deficit con il Target 2.

Cosa non meno importante di questi tempi: stabilità politica e consenso intatto per il governo rispetto alle passate elezioni politiche.

Proposte come una nuova imposta sugli extraprofitti bancari non sono di aiuto al consolidamento della fiducia dei mercati verso l’Italia. Infrange l’atmosfera “business friendly” decantata persino dalla stampa anglosassone. I margini per tagliare le tasse sono ristretti e non deve neanche esserci la sensazione che avvenga a discapito dell’equilibrio fiscale. Grazie al crollo dello spread, si stima un “tesoretto” di 13 miliardi, dato dalla minore spesa per interessi nel biennio 2025-2026. Ciò concederebbe un qualche margine in più al governo, ma con un debito pubblico tra il 135% e il 140% il risanamento è una priorità assoluta.

Rendimenti italiani legati anche alle vicissitudini europee

Fino ad oggi il governo ha comunicato bene queste sue ambizioni nel quadro della prudenza verso i conti pubblici. Ciò sosterrebbe il mercato sovrano anche nel difficile autunno europeo tra crescita lenta, inflazione che non scende e governi impopolari. I rendimenti italiani dovrebbero reggere rispetto ai livelli esteri. Un’ulteriore compressione dello spread appare improbabile, dati i livelli già storicamente bassi. C’è persino la possibilità che i rendimenti dei BTp risalgano senza che lo spread si smuova granché, per effetto del deprezzamento dei Bund con l’eventuale annuncio di extra-debito e/o convulsioni politiche a Berlino.

giuseppe.timpone@investireoggi.it