All’interno della gamma di Certificati emessi da BNP Paribas, fra i Memory Cash Collect Maxi Coupon, ne balza all’occhio uno di recente emissione che consente di investire indirettamente su 1 società appartenente al settore farmaceutico, più precisamente all’industria delle large cap farmaceutiche.

A fronte di un impiego di denaro limitato è quindi possibile investire su un portafoglio azionario di 1 azienda americana farmaceutica.

Inoltre, cosa molto importante è la maxi cedola incondizionata iniziale unita all’assoluta efficienza della fiscalità degli Investment Certificates. Per maggiori info si legga anche: Recupero Minusvalenze? Sfrutta l’efficienza della fiscalità dei certificati, spunti operativi

Informazioni quantitative sul titolo azionario sottostante

In questo caso, il sottostante del certificato di BNP Paribas, è quotato al NYSE e rappresentato da Pfizer (PFE). L’azione è solo una, per cui il rischio di correlazione si riferisce al solo mercato-settore in cui è quotata-opera.

Il titolo azionario possiede una quantità di informazione storica più che sufficiente per analizzare, su stampo quantitativo, i bilanci (Ricavi, Utili/Perdite Operativi, Utili/perditi netti, FCF, vari Ratios ecc) o il processo stocastico (rilevato tramite esponente di Hurst corredato da significatività statistica: se 0<H<0,5 il processo è Mean Reverting; se H=0,5 il processo è Random Walk; se 0,5<H<1 il processo è Momentum) che muove fondamentalmente il prezzo dei sottostanti analizzati, potendo ad esempio notare eventuali cambiamenti di natura a seconda del periodo storico/time frame analizzato (si osservano in questo caso e quando possibile 3 periodi, ossia serie storiche dei rendimenti logaritmici calcolati sui prezzi giornalieri di chiusura).

Sul lato tecnico-quantitativo emerge una forte proprietà momentum (ossia 0,5<Hurst<1 con significatività statistica>99%), con H che aumenta al diminuire del periodo analizzato (lungo, medio e breve periodo). Qui i risultati: H_4096=0,58 con sign. stat.>99,96%; H_2048=0,59 e sign. stat>99,88%; H_1024=0,61 con sign. stat.>99,92%. Si consiglia quindi il trading diretto con tecniche momentum/breakout/trend following.

Dal punto di vista fondamentale si rileva questo. Secondo la metrica degli Earning Surprise di Zacks a PFE è assegnato un HOLD. Sul fronte dei Free Cash Flows (FCF) si può dire che almeno dal 2009 ad oggi l’azienda produce sistematicamente ed abbondantemente FCF, con l’ultimo FCF che tuttavia è diminuito molto rispetto a quelli prodotti di solito. E’ quindi possibile una stima abbastanza accurata tramite il modello dei Discounted Cash Flows (DCF): in base all’ultimo FCF, un WACC del 6,40% che tiene conto della “difensività” del titolo (come vedremo col Beta), un aumento medio dei flussi stimato al 7% ed un tasso di crescita perpetua del 3,50% per tener conto della elevata inflazione attuale, si assegna un Piccolo BUY del 10,02%, con un target price di 30,43 $. Si resta quindi in attesa dei prossimi risultati.

Dal punto di vista grafico nell’ultimo anno il titolo è sceso molto, riflettendo molto il calo degli EPS e dei FCF subiti nel 2023, con una performance del -30,87% agli attuali 27,66 $ dai precedenti 40,01 USD.

E’ poi possibile individuare una caratteristica molto interessante e tipica delle aziende il cui valore di mercato è influenzato dall’uscita di news/ufficialità/stime/bilanci trimestrali. In altre parole gli effetti indotti da questi eventi provocano degli spike al rialzo/ribasso, che poi vengono drenati in seguito grazie alle valutazione del “fair value” (analisi fondamentale). Sarebbe interessante analizzare il comportamento del valore di mercato in ottica event study analysis, e quindi la presenza di eventuali extra-rendimenti intorno alla finestra temporale di riferimento (in presenza dei bilanci trimestrali/stime, analisi, uscite di nuovi farmaci ecc).

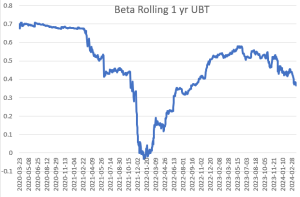

Per quanto riguarda il rischio sistematico, il ß, è possibile dire questo. La metrica denota un titolo difensivo con un valore che viaggia a +0,56 sui 5 anni (valore utilizzato per il calcolo del costo del capitale del WACC come tasso di attualizzazione dei flussi del DCF). In altre parole PFE è sensibile meno che proporzionalmente alle variazioni dei valori del mercato: a fronte del +/-1% di S&P500 PFE sperimenta, in media, un +/-0,56%. A seguire l’andamento rolling del beta a 1 anno: il valore attuale risulta ancor più difensivo, con un +0,37.

Sul fronte della volatilità implicita (per convenzione calcolata su un “forward period” di 30 giorni) si può dire che è contenuta e che presenta un margine appena adatto alla strutturazione del prodotto, con un valore attuale di circa il 24%

Infine, ma non per importanza, PFE elargisce alti dividendi atti alla strutturazione del prodotto.

Se non si vuole avere un’esposizione diretta all’azione in questione è possibile prendere a riferimento il certificato che andremo a presentare.

Si passa ora a spiegare il meccanismo di base del certificato.

Struttura del certificate

A seguire la struttura del certificato di:

- Barriera europea di protezione sul capitale pari al 55% dei valori iniziali

- Trigger cedole al 85% dei valori iniziali

- Prima maxi cedola incondizionata del 7,75%

- Successive cedole semestrali condizionate dell’1,85% (massimo 3,70% annuo sul valore nominale) con effetto memoria

- Autocall trigger trimestrale osservabile dal 3° semestre (dal 11.09.2025) e pari al 100% dei valori iniziali

- Opzione quanto che neutralizza il tasso di cambio

- Valore nominale unitario di 100 Euro

- Prezzo lettera rilevato sulla pagina del sito a circa 98,55 Euro – intorno alle 11:32 del 21.03.2024 –

BNP Paribas Certificati Memory Cash Collect Maxi Coupon: Funzionamento del Payoff

Questo certificato è stato emesso da BNP Paribas il 13.03.2024, ha data di valutazione finale posta al 11.03.2027 (scadenza/liquidazione 18.03.2027), è negoziato su EuroTLX (Cert-X) ed ha un valore nominale di 100 Euro.

Meccanismo cedolare

Il Certificato di BNP Paribas in questione paga quindi la prima maxi cedola semestrale incondizionata di 7,75 euro. Senza condizioni significa che questa maxi cedola verrà pagata a prescindere dall’andamento del sottostante, pur essendo un contratto derivato.

In seguito il prodotto paga cedole semestrali condizionate di 1,85 Euro, cioè se il sottostante non scende oltre il trigger delle cedole, posto al 60% del rispettivo valore iniziale (in altre parole PFE non deve scendere oltre il -40% del valore iniziale affinché il flusso cedolare venga elargito).

In caso contrario non viene corrisposta alcuna cedola. Tuttavia le cedole non eventualmente pagate in precedenza vengono immagazzinate in memoria e pagate insieme a quella del mese in questione quando si presenta la condizione del pagamento, ovvero quando il sottostante risulta sopra il trigger in una delle date di valutazione successive.

Meccanismo di rimborso anticipato automatico: Autocall

Il meccanismo Autocall permette di ottenere il rimborso anticipato, grazie all’autocall trigger semestrale, a partire dal 3° semestre e pari al 100% dei valori inziali. In pratica, ad ogni data di valutazione si hanno due scenari:

- se il prezzo del sottostante è pari o superiore all’autocall trigger (ossia se superiori al valore iniziale) il certificato rimborsa il valore nominale più la cedola del semestre in questione (e quelle eventualmente non pagate in precedenza grazie all’effetto memoria);

- in caso contrario la vita del prodotto continua.

NB: In altre parole, se scatta il meccanismo di autocall alla prima data si saranno ottenuti la maxi cedola incondizionata e le successive 2 cedole condizionate cedole più il nominale, ossia 111,45 euro. Altrimenti si passa alla seconda data ecc

Scadenza

A scadenza, se il prodotto non si è estinto anticipatamente, si prefigurano 3 scenari:

- se alla data di valutazione finale il valore del sottostante risulta pari o superiore al trigger cedolare il certificato paga il nominale più l’ultima cedola e quelle eventualmente non pagate in precedenza grazie all’effetto memoria. In altre parole si otterrebbero, oltre alla maxi cedola inziale, le 5 cedole condizionate più il nominale, ossia un totale 117,00 Euro.

- se invece il sottostante non scende oltre la barriera, posta al 55% del valore iniziale, il certificato rimborsa il nominale più la cedola incondizionata, ossia 107,75 Euro;

- in caso contrario il certificato di investimento replica linearmente la performance del sottostante (ossia con un valore finale in % più basso rispetto al relativo valore iniziale), pagando un valore pari al valore nominale del certificato moltiplicato per la performance (data dal valore finale in rapporto al valore iniziale) di PFE. In tal caso si inserisce nel payoff anche la maxi cedola incondizionata che attenua le perdite sul capitale investito.

Da notare la presenza della barriera europea: grazie a tale caratteristica il valore dei sottostanti può anche fluttuare sotto barriera durante la vita del certificato senza compromettere la protezione del capitale. Affinché venga restituito il valore nominale, il valore dei sottostanti deve risultare sopra la barriera solo alla data di valutazione finale.

Da notare anche la presenza dell’opzione quanto: nonostante due titoli su tre su cui è scritto il certificato siano denominati in USD, il prodotto rimborsa sempre importi in Euro, non lasciando l’investitore esposto a variazioni (favorevoli o sfavorevoli) del cambio EUR/USD.

Il titolo sottostante e la componente lineare

La situazione attuale sul sottostante del certificato targato BNP Paribas è la seguente:

PFE -> valore iniziale/trigger autocall (28,37 USD), Barriera (15,6035 USD), trigger cedole (24,1145 USD) ultimo prezzo registrato (chiusura al 21.03.2024 a 27,66 USD, pari al 97,50% del valore iniziale)

Per ora il valore attuale del sottostante risulta leggermente sotto il rispettivo valore inziale. Inoltre, dato che il certificato prezza in lettera poco sopra i 97,50 euro, si può dire che quota con un piccolissimo premio sulla componente lineare.

Analisi dinamico-oggettiva del payoff a scadenza

In base alle quotazioni attuali del WO del certificato targato BNP Paribas, ed un prezzo lettera (=di acquisto per l’investitore) di circa 98,55 Euro questo sarebbe il payoff a scadenza (= la struttura di pagamento del contratto, data dal Val Rimb Cert, al variare del valore del sottostante WO dalla quotazione attuale a 0%, dato da Pr Sottost; rosso per decrementi/perdite %, verde per aumenti/guadagni %):

1. Se il certificato non si è estinto anticipatamente paga il nominale più l’ultima cedola condizionata se PFE non scende oltre il 12,81% dall’attuale quotazione. Includendo l’effetto memoria il certificato pagherebbe 117 Euro, con un massimo rendimento potenziale lordo a 3 anni intorno al 18,72% (6,26% annualizzato) rispetto il suddetto prezzo lettera.

2. Se invece PFE scendesse al massimo del 43,58% si otterrebbero il nominale più la maxi cedola incondizionata, ossia 107,75 Euro, con un rendimento del 9,34% (3,12% annuo) rispetto il suddetto prezzo lettera.

3. Invece, se il WO scendesse con più forza il certificato perderebbe, in %, un valore inferiore rispetto all’investimento diretto su PFE, grazie alla maxi cedola iniziale: ad esempio, a fronte di un -50% del sottostante il certificato sperimenta una perdita del 42,67% e così via.

Codice ISIN del certificato

Cliccandovi sopra verrete rimandati alla pagina del certificato di BNP Paribas.