All’interno dell’ampio parco dei Certificati emessi da Unicredit ne balza all’occhio uno molto interessante e di recente emissione, che consente di investire su 3 società appartenenti al macro-settore tecnologico americano.

In tal modo si da la possibilità agli investitori di investire indirettamente su un paniere di azioni – in tema Tecnologia, ma con core business differente – con un impiego di danaro limitato (100€). Indirettamente perché, a fronte della rinuncia ad eventuali dividendi e salite dei sottostanti – ossia le azioni -, si ottiene un flusso cedolare periodico incondizionato con una prima maxi cedola condizionata, e una protezione condizionata da eventuali discese dei sottostanti.

Cosa molto importante inoltre, è l’assoluta efficienza della fiscalità dei certificati (redditi diversi in quanto derivati cartolarizzati) nella compensazione delle minusvalenze presenti nello zaino fiscale.

Informazioni sui sottostanti

In questo caso, i sottostanti del certificato di Unicredit sono quotati in America (NASDAQ100) e rappresentati da: Advanced Micro Devices (AMD), Tesla (TSLA) e Nvidia (NVDA).

Le 3 azioni hanno core business differente (due impegnate nei microchip ed una nel settore delle auto elettriche) ma rimangono all’interno della tecnologia, essendo positivamente correlate. In altre parole diminuisce il rischio di correlazione, ossia il rischio che il valore dei titoli fluttui in modo totalmente indipendente l’uno dall’altro, andando ad inficiare elargizione di cedole o restituzione integrale del nominale anche data da uno solo dei sottostanti.

Inoltre il “tris” azionario possiede una quantità di informazione storica sufficiente per analizzare, su stampo quantitativo, i bilanci (ricavi, utili operativi e netti, FCF e vari Ratios) o quale sia il processo stocastico (mean reverting, random walk o momentum) che muove fondamentalmente il prezzo dei 3 sottostanti analizzati, potendo ad esempio notare eventuali cambiamenti di natura a seconda del periodo storico/time frame analizzato.

Dal punto di vista tecnico-quantitativo tutte e 3 sono considerati come oltre il fortemente momentum (0,5<Hurst<1 con Significatività statistica>99,9%). Qui i risultati. Quello che mostra con più vigore questo processo stocastico è TSLA, con H_2048=0,63 e Sign. Stat.>99,999% e H_1024=0,64 con Sign. Stat.>99,997%; a seguire troviamo NVDA, con H_2048=0,62 e Sign. Stat.>99,999% e H_1024=0,64 con Sign. Stat.>99,994%; in coda, si fa per dire, troviamo AMD, con H_2048=0,58 e Sign. Stat.>99,916% e H_1024=0,61 con Sign. Stat.>99,978%. Si consiglia quindi il trading-investing diretto, sui dati su base giornaliera, con tecniche momentum/breakout/trend following, ad esempio, banalmente: comprare azioni vicine ai massimi annuali; bollinger bands e connesse compressioni di volatilità, spesso prodromiche alla rottura di livelli importanti (come i massimi/minimi di un certo periodo, giornalieri, settimanali, mensili ecc); media mobile a 200 periodi per distinguere fra trend rialzista e trend ribassista.

A livello fondamentale vengono assegnati attualmente i seguenti rating. Per AMD si hanno due HOLD dal modello dei Discounted Cash Flows (DCF) e da Zacks, e un BUY complessivo di Market Screener; per TSLA si hanno un PICCOLO SELL dal modello dei DCF, 1 HOLD da Market Screener complessivo e 1 SELL da Zacks. Per NVDA si rilevano due STRONG BUY, uno da Zacks ed uno da Market Screener, ed un BUY dal modello dei DCF.

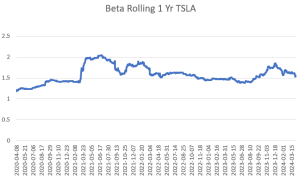

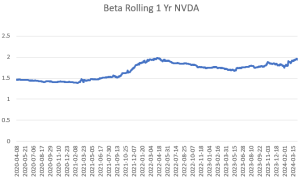

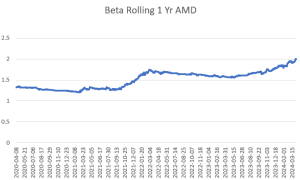

Per quanto riguarda il rischio sistematico, il ß, è possibile dire questo. Il comportamento è sistematicamente aggressivo per tutti e 3 i titoli nel periodo analizzato, quindi maggiore di +1. In altre i titoli hanno sistematicamente movimenti più che proporzionali al NASDAQ100. Attualmente il ß rolling a 5 anni medio denota un portafoglio molto aggressivo (+1,54 circa facendo la media, data la proprietà di additività del Beta, per TSLA, NVDA e AMD rispettivamente a circa +1,50 +1,63, +1,49) nei confronti del benchmark: questo significa che mediamente, ad un movimento del +/-1% del NASDAQ100 corrisponde un +/-1,54% del portafoglio. Sull’anno rolling, più sensibile ai cambiamenti di mercato, si ha un beta attuale ancora più elevato con TSLA a +1,55, NVDA a +1,94 e AMD addirittura a +2 (+1,83 il portafoglio). A seguire i grafici rolling a 1 anno:

Completando le analisi delle caratteristiche quantitative, la volatilità implicita (per convenzione calcolata su un “forward period” di 30 giorni) è mediamente elevata ed in salita per AMD e TSLA, mentre quella di NVDA è in leggera discesa. Attualmente il maggior peso è dato da TSLA circa il 56%; segue AMD, sempre percepita molto rischiosa, al 53%; in coda, sempre con un buon margine, NVDA rispettivamente a circa il 42%. Ciò rappresenta un margine medio più che sufficiente per il tandem emittente-strutturatore (costruzione del certificato in termini di costi del pool opzionale sottostante), mentre l’investitore deve valutare: composizione sottostante del cross-asset structured product, livelli di redditività potenziale, conservatività della protezione applicata, scadenza, potenziali bias post emissione ecc.

Si passa ora ad spiegare il meccanismo di base del certificato, riassunto nella struttura e spiegato nel funzionamento del Payoff

Struttura del certificate

A seguire la struttura del certificato targato Unicredit:

- Barriera europea sul capitale al 50% dei valori iniziali

- Prima maxi cedola trimestrale condizionata del 12% (con trigger uguale alla barriera)

- Successive cedole trimestrali incondizionate dell’1,55% (6,20% annuo incondizionato) sul valore nominale

- Autocall trigger attivo dal 3° trimestre e decrescente a step del 5% ogni 2 trimestri: dal 100% all’80% dei valori iniziali

- Opzione Quanto che neutralizza il tasso di cambio

- Scadenza a 3 anni

- Valore nominale unitario di 100 Euro

- Prezzo lettera rilevato a circa 99,13 Euro – intorno alle 12:35 del 11.04.2024 –

Unicredit Certificati Fixed Cash Collect Maxi Coupon Step Down: Funzionamento del Payoff

Questo certificato è stato quotato da Unicredit il 09.04.2024 e: ha data di valutazione finale posta al 19.04.2027 (liquidazione 22.04.2027), è negoziato su EuroTLX ed ha un valore nominale di 100 Euro.

Il certificato in questione paga una prima corposa maxi cedola condizionata di 12 Euro, cioè se ogni sottostante non scende oltre la metà del rispettivo valore iniziale. In caso contrario non viene pagata nessuna cedola.

In seguito il prodotto paga quindi un flusso cedolare trimestrale incondizionato di 1,55 Euro ogni trimestre (11 cedole). Senza condizioni significa a prescindere dall’andamento del valore dei sottostanti, pur essendo un contratto derivato.

Dal 3° trimestre è attivo il meccanismo di autocall, decrescente a step del 5% ogni due trrmestri (aumentando le probabilità di rimborso anticipato), tale per cui ad ogni data di valutazione si prefigurano due scenari:

- se tutti i sottostanti sono superiori all’autocall trigger si riceve il nominale più la cedola incondizionata del mese in questione

- in caso contrario viene pagata la cedola incondizionata e la vita del prodotto continua

A scadenza, se il prodotto non si è estinto anticipatamente, si prefigurano 2 scenari:

- l’investitore riceve il valore nominale più l’ultima cedola incondizionata se ogni sottostante, alla data di valutazione finale, non è sceso sotto la barriera europea (posta al 50% dei valori iniziali): nel computo del payoff si inseriscono quindi tutte e 12 le cedole;

- in caso contrario il Certificate paga l’ultimo premio incondizionato e rimborsa un importo proporzionale alla performance negativa del sottostante WO (Worst Of, ossia con valore finale minore in % rispetto il valore iniziale), considerando però nel computo anche le 11 cedole incondizionate che attenuano l’entità delle perdite sul capitale investito. Si chiama come Worst Case Scenario poiché ipotizza che non sia stata pagata la maxi cedola iniziale condizionata.

Da notare la presenza dell’opzione quanto: nonostante ci siano sottostanti denominati in USD (dollari americani), il potenziale rimborso del capitale e l’elargizione del flusso cedolare incondizionato avviene in Euro, senza dover preoccuparci di potenziali variazioni (a favore o a sfavore) del tasso di cambio.

Da notare inoltre la presenza della barriera europea: questo tipo di barriera viene osservata solo alla data di valutazione finale. Ciò implica che, se il sottostante dovesse scendere sotto la barriera durante la vita del certificato per poi risalirvici sopra alla data di valutazione finale, il capitale da rimborsare al valore nominale non viene intaccato.

Il portafoglio sottostante

La situazione attuale sui sottostanti di questo Certificato è la seguente:

AMD -> valore iniziale (169,9 USD), Barriera/Trigger Maxi Cedola (84,95 USD), ultimo prezzo registrato (chiusura al 10.04.2024 a 167,14 USD, pari al 98,38% del livello iniziale)

TSLA -> valore iniziale (172,98 USD), Barriera/Trigger Maxi Cedola (86,49 USD), ultimo prezzo registrato (chiusura al 10.04.2024 a 171,76 USD, pari al 99,29% del livello iniziale)

NVDA -> valore iniziale (871,33 USD), Barriera/Trigger Maxi Cedola (435,665 USD), ultimo prezzo registrato (chiusura al 10.04.2024 a 870,39 USD, pari al 99,89% del livello iniziale)

NB: Per ora il WO è rappresentato da AMD e il valore attuale di tutti i sottostanti è di pochissimo inferiore al rispettivo valore iniziale. Inoltre, dato che AMD si trova al 98,38% del valore iniziale e che il certificato quota poco sopra i 98,38 euro, significa del lo stesso incorpora un piccolissimo premio sulla componente lineare, indotto dalla struttura favorevole all’investitore (maxi cedola condizionata, cedole condizionate, protezione conservativa su capitale/cedole e media scadenza).

Analisi dinamico-oggettiva

In base alle quotazioni attuali del sottostante WO del certificato di Unicredit, ed un prezzo lettera (=di acquisto per l’investitore) di circa 99,13 Euro questo sarebbe il payoff a scadenza (= la struttura di pagamento del contratto, Data da Val Rimb Cert, al variare del valore del sottostante dalla quotazione attuale a 0%, dato da Pr Sottost; rosso per decrementi/perdite; verde per aumenti/guadagni) a parità di condizioni sugli altri sottostanti:

se AMD non è scesa oltre il 49,17% dall’attuale quotazione il certificato paga il totale 129,05 Euro, corrispondente ad un massimo rendimento potenziale lordo a 3 anni del 30,24% (10,01% annualizzato) rispetto il suddetto prezzo lettera.

Se invece il sottostante WO scendesse con più forza il certificato perderebbe comunque molto meno grazie all’incasso delle 11 cedole garantite: ad esempio, a fronte di un -50% del sottostante il certificato sperimenta un -33,15%, a fronte di un -60% del sottostante il certificato registra un -43,08% e così via.

Codice ISIN del prodotto

Cliccandovi sopra verrete rimandati alla pagina del certificato targato Unicredit.